第3回 「CCCについて」

最終更新日:2025年12月10日

カテゴリ:財務

1.CCCとは

CCCとは、Cash Conversion Cycle(キャッシュ・コンバージョン・サイクル)の略です。

仕入債務を支払ったのちに売上債権の回収までの所要日数を示す指標です。

資金繰りの状況を示す指標です。

CCCは、以下で計算します。

CCC=売上債権回転日数+棚卸資産回転日数-買入債務回転日数

- 売上債権回転日数=売上債権÷1日当たり売上高

- 棚卸資産回転日数=棚卸資産÷1日当たり売上高

- 買入債務回転日数=買入債務÷1日当たり売上高

CCCを改善するためには、以下のことを実施します。

- 売上債権回転日数を短くします。

- 売上債権の回収条件を短くします。

- 棚卸資産回転日数を短くします。

- 棚卸資産の削減策を行います。

- 需要予測の精度を高めます。

- 安全在庫の見直しを行います。

- 買入債務回転日数を長くします。

- 仕入債務の支払条件を長くします。

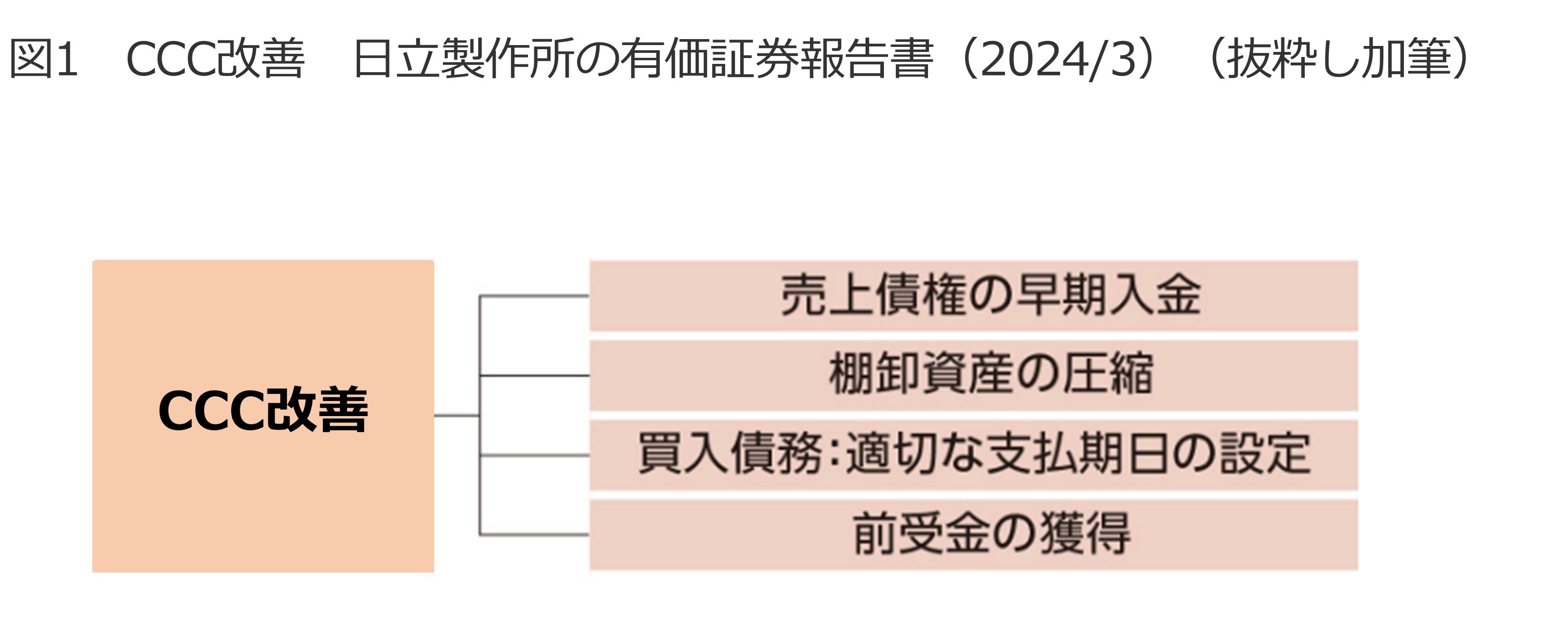

CCCを改善する場合の要点について以下をご参照ください。

(日立製作所 有価証券報告書(2024/3)より抜粋)

(図1)

2.資金繰りの関連からの比較

下記の①と②のどちらの方が資金繰りの観点から望ましいでしょうか。

- (質問)

-

-

① CCC=60+30ー30=60

売上をして債権が入金されるまで60日

在庫を30日分保有

仕入をして債務を支払うまで30日

仕入債務を支払ったのちに売上債権の回収まで60日かかります。 -

② CCC=40+30ー60=10

売上をして債権が入金されるまで60日

在庫を30日分保有

仕入をして債務を支払うまで60日

仕入債務を支払ったのちに売上債権の回収まで10日かかります。

-

① CCC=60+30ー30=60

- ②の方が資金繰りの観点から望ましい。

-

②の方がCCCが短く(現金化される日数が短く)資金繰りの観点から望ましい。

売上をして入金されるまでの日数が短い方が望ましい。

保有する在庫は少ない方が望ましい。

仕入をしてから支払うまでの期間が短い方が望ましい。

(回答)

3.CCCの業種による差異

CCCは、業種により数値が大きく異なります。

サービス業と製薬業でCCCを計算し比較します。

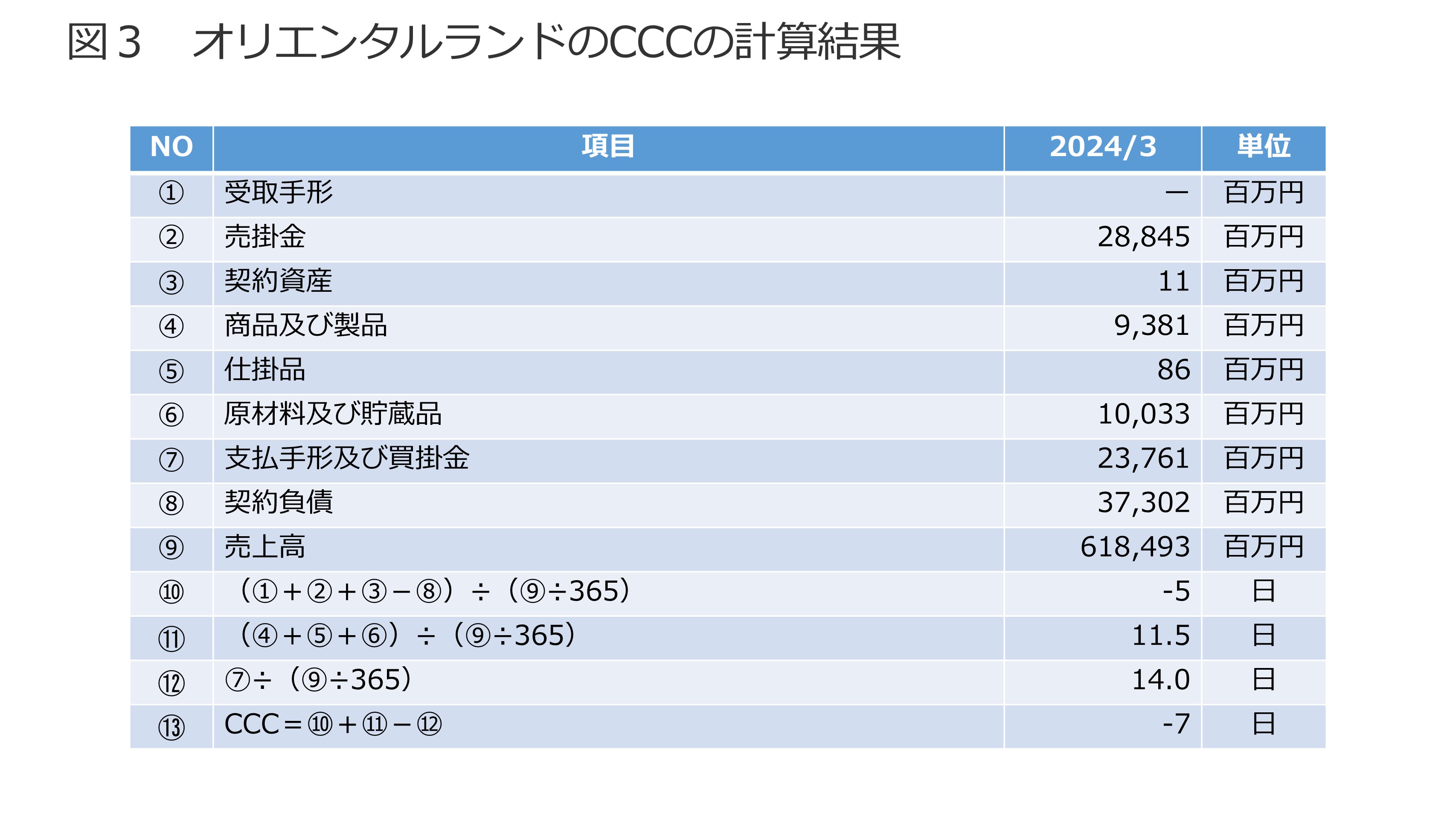

サービス業の例としてオリエンタルランドのCCCを計算します。

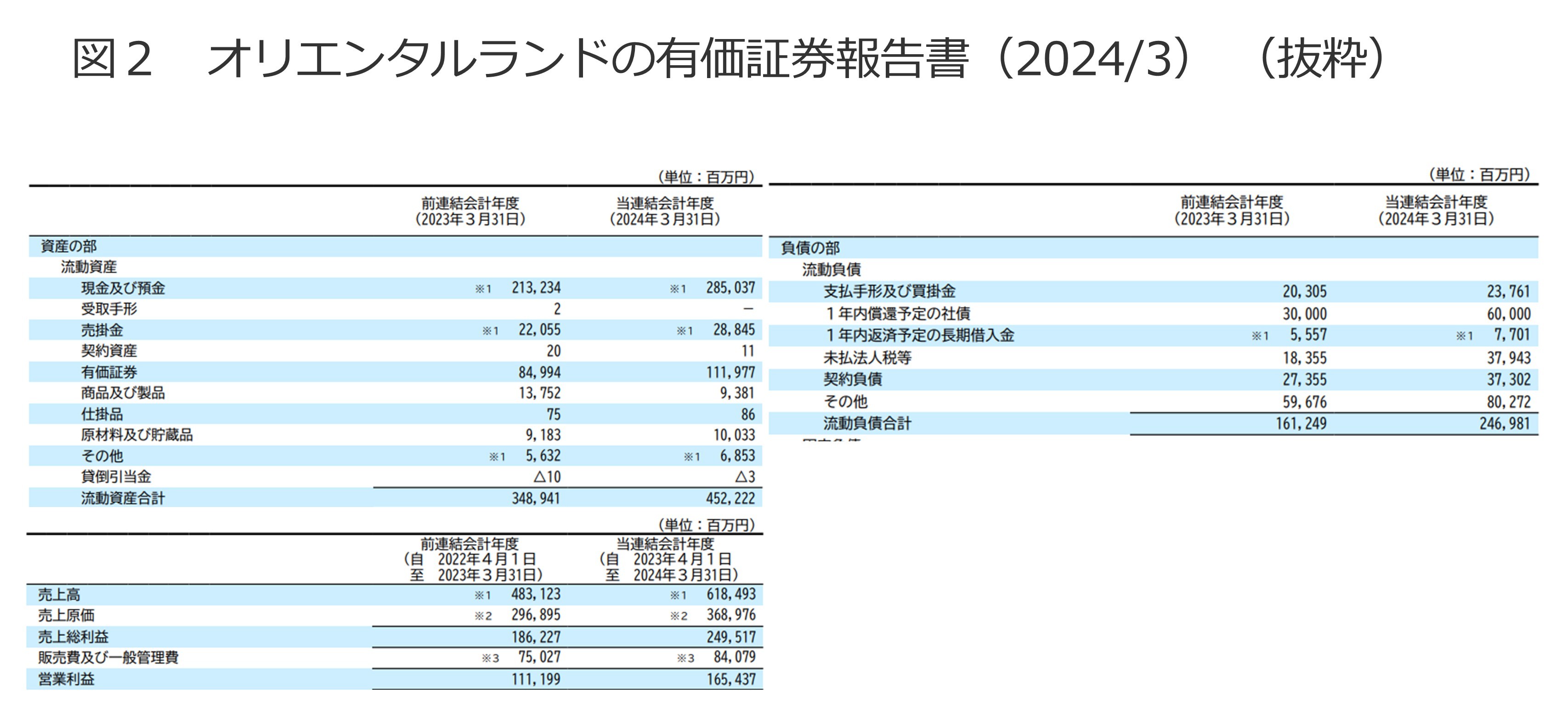

以下、オリエンタルランドの有価証券報告書(2024/3)より抜粋します。

(図2)

以下、オリエンタルランドの有価証券報告書(2024/3)より抜粋し、CCCを計算。結果は、-7日です。

(図3)

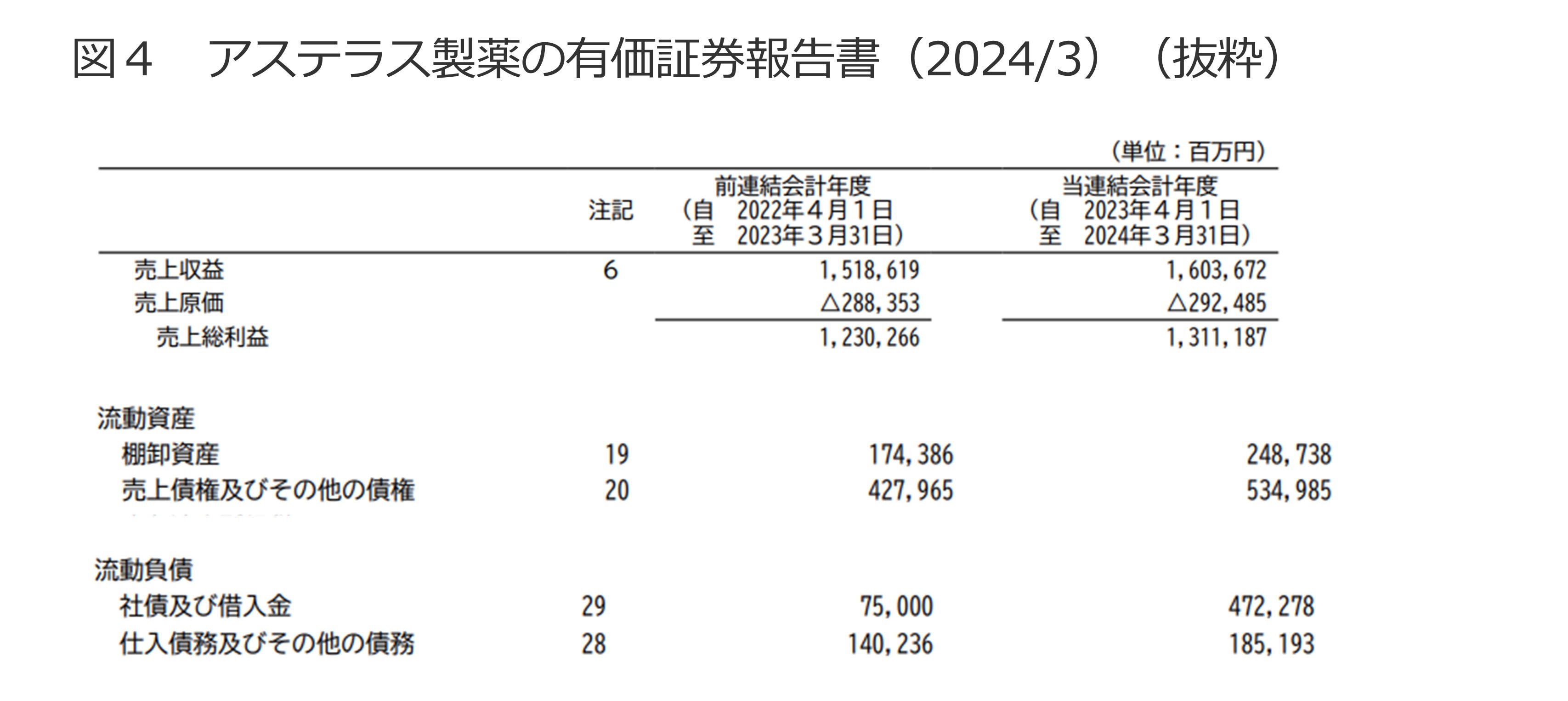

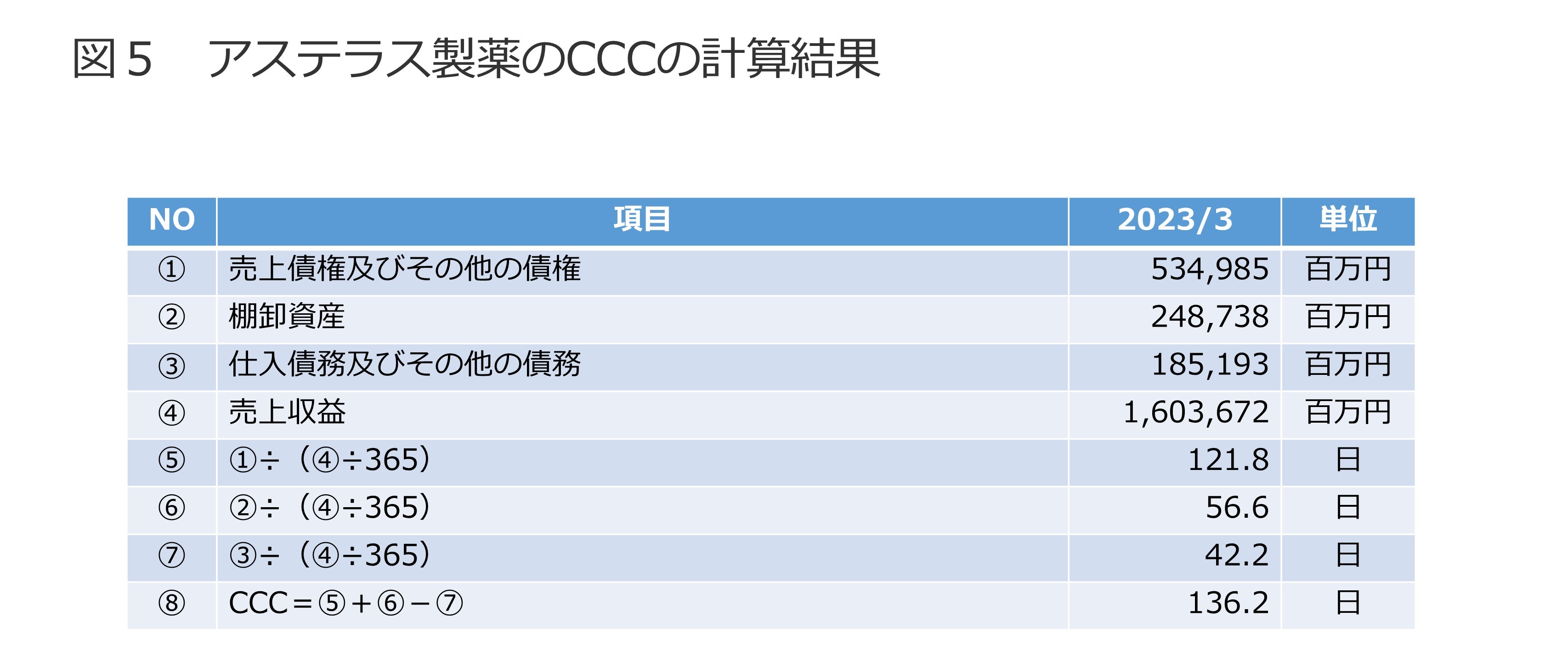

製薬業の例としてアステラス製薬のCCCを計算します。

以下、アステラス製薬の有価証券報告書(2024/3)より抜粋します。

(図4)

以下、アステラス製薬の有価証券報告書(2024/3)より抜粋し、CCCを計算。結果は、136.2日です。

(図5)

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。