第4回 「EBITDAについて」

最終更新日:2025年12月16日

カテゴリ:財務

1.EBITDAとは

EBITDAとは、Earnings Before Interest, Taxes, Depreciation, and Amortizationの略です。

金利、税金、有形固定資産の減価償却費、無形固定資産の償却費の控除前の利益です。

財務健全性の評価指標のひとつです。EBITDAを用いると、会社により異なる会計方針、国ごとに異なる金利、税率、 減価償却方法に影響されることなく、業績を比較検討することが可能です。

- EBITDAの計算例

-

EBITDA=営業利益+減価償却費

EBITDA=営業利益+減価償却費

EBITDA=経常利益+支払利息+減価償却費

EBITDA=税引前当期純利益+特別損益+支払利息+減価償却費

EBITDA=当期純利益+法人税等+特別損益+支払利息+減価償却費

2.EBITDAの活用例 Net Debt/EBITDA倍率

パナソニック ホールディングス株式会社 「グループ戦略について 2024年5月17日」より抜粋し加筆

- キャッシュ観点の規律(事業会社単位)

-

「Net Debt/EBITDA倍率」 に基づき事業会社のキャッシュフロー経営をモニタリング

財務悪化を早期に察知

キャッシュ改善 もしくは事業方針の見直しを行う

キャッシュフローを重視するためNet Debt/EBITDA倍率に基づき、各事業会社の財務健全性を評価し、キャッシュフロー経営を定着させてきた。

- 財務規律

-

Net Debt/EBITDA倍率1.0倍程度(23年度末実績0.6倍)

Net Debt/EBITDA倍率は、何年間で有利子負債が返済できるのかを表す指標であり、低い方が望ましい。

Net Debt =有利子負債-現金及び現金同等物

Net Debt/EBITDA倍率=(有利子負債-現金及び現金同等物) ÷ (営業利益+減価償却費)

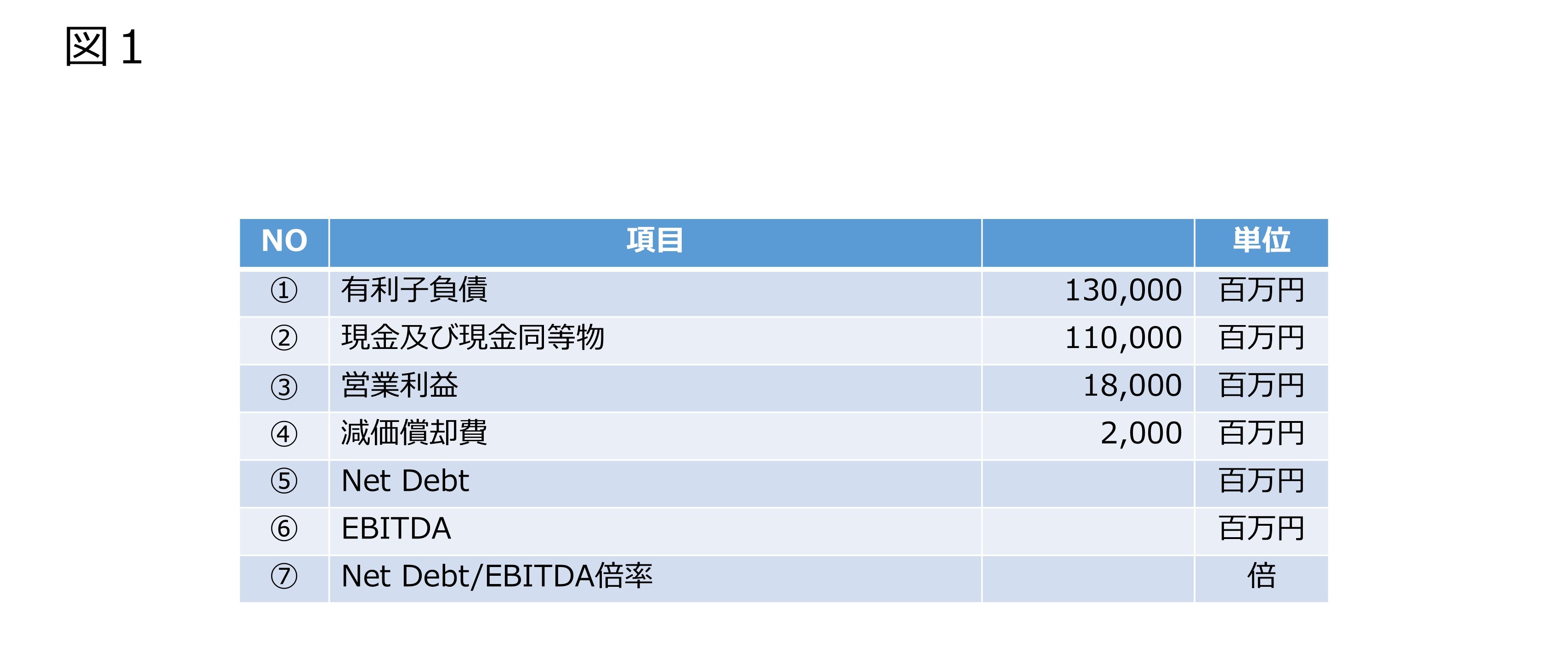

3.Net Debt/EBITDA倍率 の計算例

以下の数字をもとにNet Debt/EBITDA倍率を計算してください。

(図1)

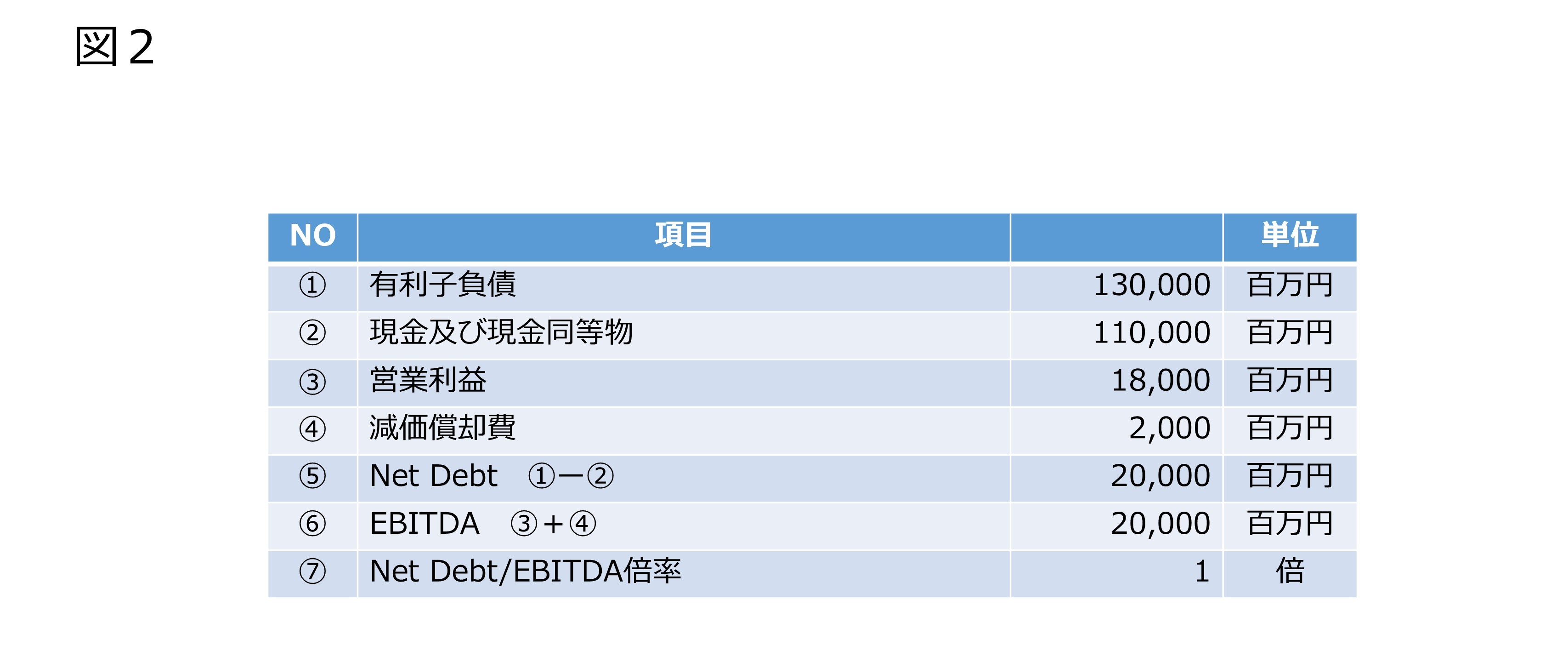

以下、Net Debt/EBITDA倍率の計算結果です。

(図2)

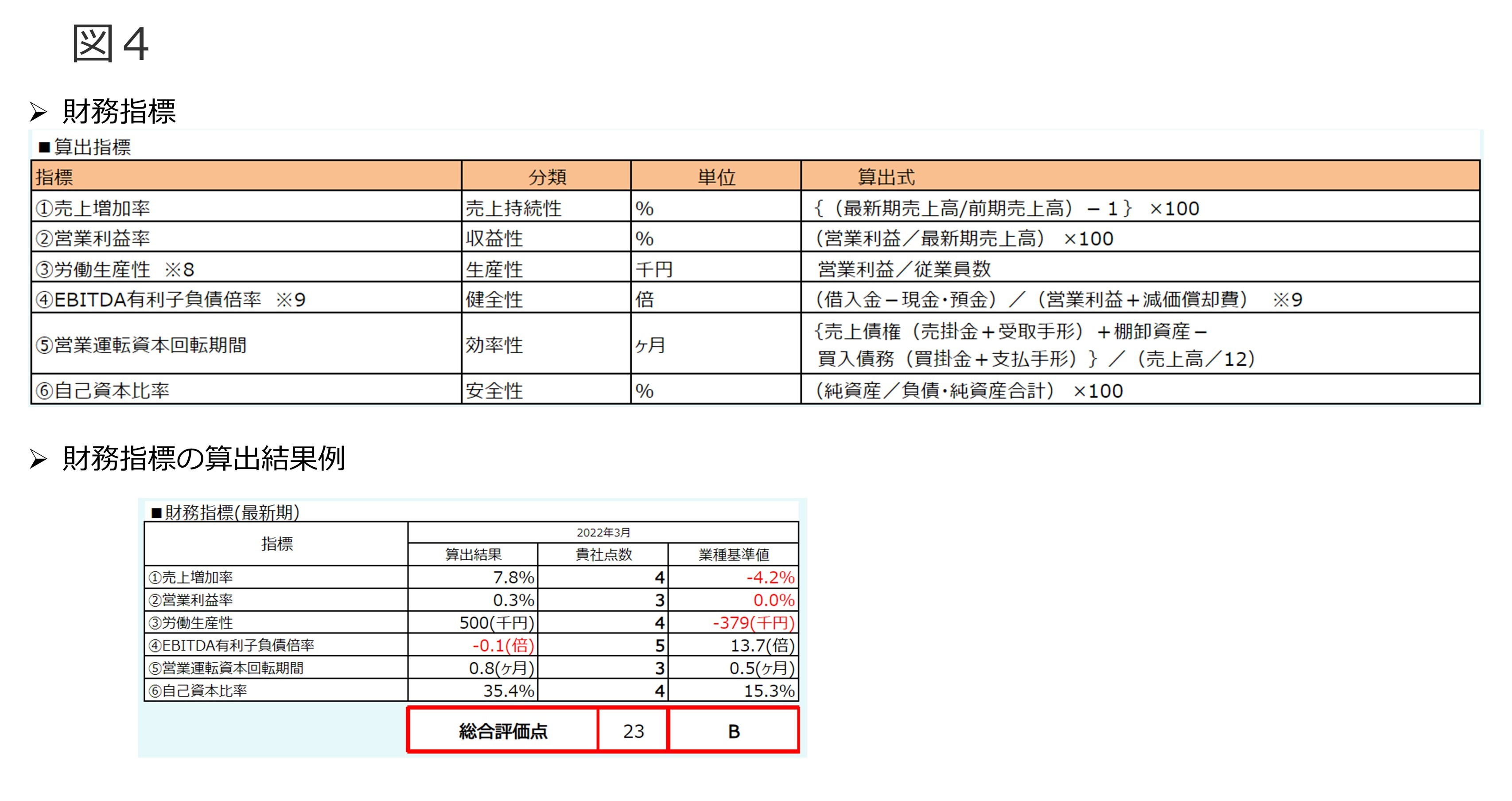

4.「EBITDA有利子負債倍率」の同業種平均との比較

経済産業省のローカルベンチマーク(通称:ロカベン)のサイトより自社のEBITDA有利子負債倍率を入力すると同業種平均と比較することが可能です。

(https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/)

(図3)

(図4)

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。