税務上ヘッジ処理について

最終更新日:2026年1月28日

カテゴリ:会計

前回のコラムでは、まず会計上の外貨建取引換算をご説明させて頂き、次にヘッジ会計の定義や適用要件について確認し、 主に為替相場の変動リスクに対するヘッジ会計処理について、複数の設例を用いてご紹介をさせて頂き、ヘッジ会計の基本的な流れを理解して頂きました。

今回のコラムでは、法人税法上の外貨建取引換算、デリバティブ取引、為替予約等の振当処理、ヘッジ処理等の取り扱いについて、会計との相違を意識してご紹介をさせて頂こうと思います。

なお、前回でご紹介した用語・基準等の正式名称については、前回のコラムをご参照頂き、今回のコラムでは最初から省略をさせて頂きますことを予めご了承ください。

目次

1.会計上の外貨建取引換算

(1)換算方法

法人税法上、外貨建取引を行った場合の円換算額は、その外貨建取引を行った時の為替レートにより換算した金額となるところ(法人税法第61条の8第1項)、 為替レートは自社のメインバンク等により日々公表される対顧客直物電信売買相場の仲値(以下、「TTM」と呼ぶ。)によることとされていますが、継続適用を条件として、 売上その他の収益又は資産については、取引日の対顧客直物電信買相場(以下、「TTB」と呼ぶ。)、 仕入その他の費用又は負債については、対顧客直物電信売相場(以下、「TTS」と呼ぶ。)を使用することも認められています。

また、会計上の取扱いと同様となりますが、継続適用を条件として、前月や前週の為替レートの平均や前月末や前週末等の一定時点の為替レートによる換算が認められていることから、 これらを社内レートとして実務上、円換算をされている法人も多いかと思います(法人税基本通達13の2-1-2)。

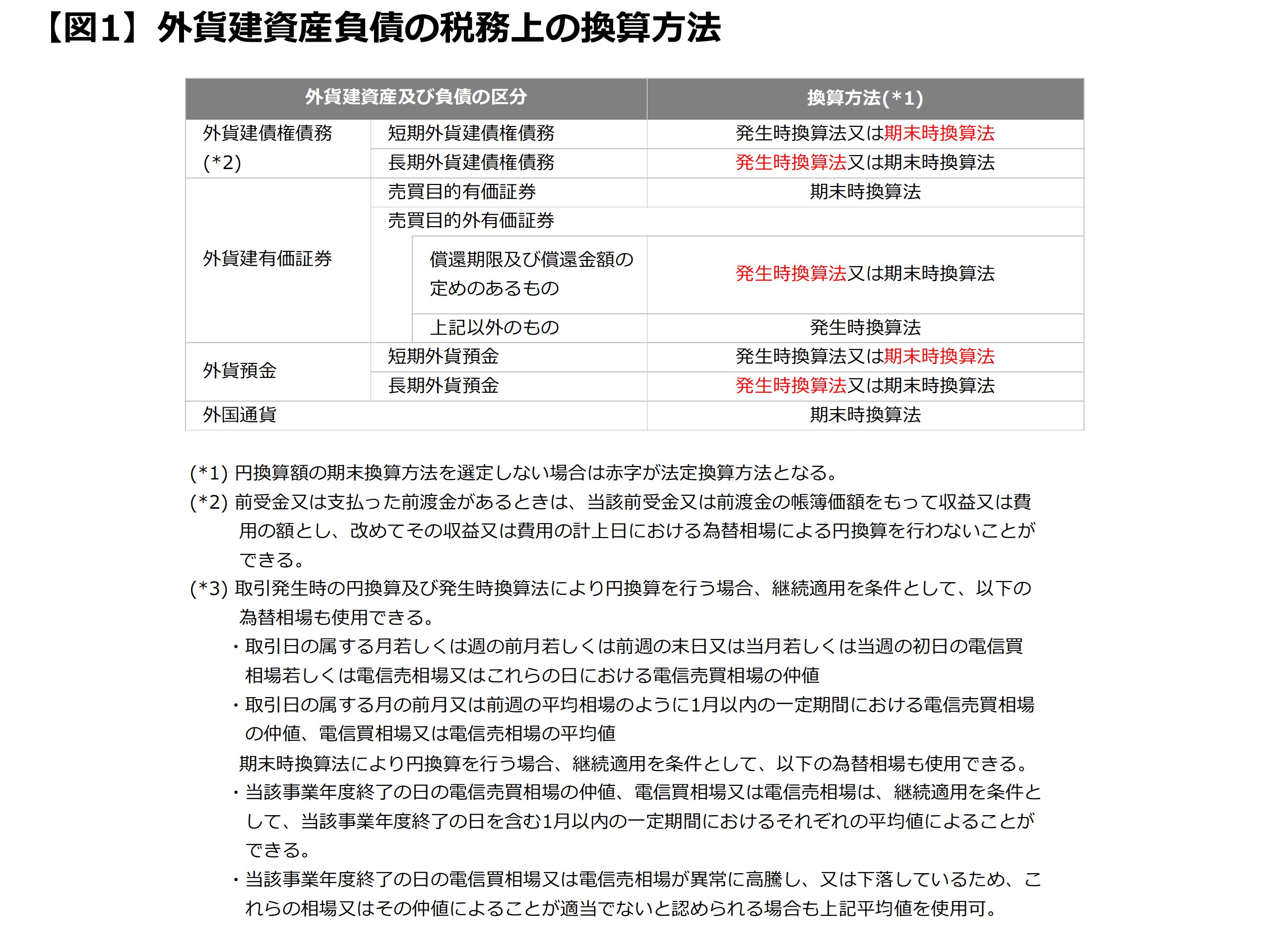

(2)外貨建資産・負債に係る期末換算の方法

次に、法人が事業年度終了時に有する外貨建資産及び負債(以下、「外貨建資産等」)については、各区分(外貨建債権債務(短期外貨建債権債務、長期外貨建債権債務)、 外貨建有価証券(売買目的有価証券、売買目的外有価証券(償還期限及び償還金額の定めのあるもの、それら以外のもの)、外貨預金(短期外貨預金、長期外貨預金)、外国通貨)の法定換算方法により円換算が行われ、 期末時換算法を採用する場合には決算日レートによる換算替えより生じた金額と当該外貨建資産等のその時の帳簿価額との差額に相当する金額(以下、「為替換算差額」)は、 その事業年度の所得の金額に算入されますが、発生時換算法を採用する場合には、期末時における決算日レートによる換算替えは行われないことから(法人税法第61条の9第1、2項、法人税法施行令第122条の4)、 会計の取り扱いと整合させる場合には、当該区分ごとに換算方法の届出をその事業年度の確定申告書の提出期限までに提出することになる他(法人税法施行令第122条の5)、 換算方法を変更する場合には、新たな換算方法を採用しようとする事業年度開始の日の前日までに、申請書を所轄の税務署に提出する必要があります(法人税法施行令第122条の6)。

各区分に応じた換算方法については、以下の図をご参照ください。

(3)外貨建取引の換算損(15%ルール)の適用

発生時換算法により円換算される外貨建資産等については、税務上、 外国相場が著しく変動した場合(期末日換算法による本邦通貨額から外貨建資産等の帳簿価額を差し引いた金額÷期末日換算法による本邦通貨額がおおむね15%相当割合以上)には、 期末時換算法による換算が可能となっております(いわゆる、15%ルール)(法人税基本通達13の2-2-10)。

但し、いくつかの注意点があり、まず、当該判定については、個々の外貨建資産等ごとに計算を行うことが原則となりますが、多数の外貨建資産等を有する場合には、

外国通貨の種類を同じくする外貨建債権債務、外貨建有価証券、外貨預金又は外国通貨のそれぞれの合計額を基礎として計算を行うことが可能となっております。

また、同一通貨の外貨建資産等につき、計算した割合がおおむね15%に相当する割合以上となるものが2以上ある場合には、その一部についてのみ期末時換算を行うことはできないこと等に留意が必要です(同通達13の2—2—10(注)2,3)。

加えて、為替予約等により為替リスクがヘッジされている外貨建資産等や、 法人の特殊関係株主等が有する持分割合が20%以上の法人株式等については15%ルールの適用対象外であることにも留意が必要となります(法人税法施行令第122条の3第1項)。

2.デリバティブのヘッジ

(1)法人税法上のデリバティブ取引の取り扱い

法人税上、デリバティブ取引は事前に当事者間で約定された金利、通貨の価格、商品価格その他の指標の数値と将来の一定時期における当該指標の数値との差に基づいて算出される取引又はこれに類似する取引として、

財務省令で定めるものをいい(法人税法第61条の5第1項、法人税法施行規則第27条の7)、当該デリバティブ取引を行った場合、

当該デリバティブ取引のうち事業年度終了の時において決済されていないもの(以降、「未決済デリバティブ取引」という。)があるときには、その時において当該未決済デリバティブ取引を決済したものとみなして算出した利益の額又は損失の額に相当する金額(以降、「みなし決済損益額」という。)は、

当該事業年度の所得の金額の計算上、益金の額又は損金の額に算入されます。

従って、会計のデリバティブ取引に係る原則的な処理と基本的には同様となります(デリバティブを組み込んだ複合金融商品の処理については、差異あり。)。

(2)法人税法上の為替予約等の振当処理の取り扱い/h4>

会計と同様、法人税法でも振当処理の採用が認められており、先物外国為替契約等により外貨建資産等の円換算額を確定させた場合には、当該契約等の締結日において、 その旨を財務省令で定めるところにより帳簿書類への記載を要件(以降、「振当処理の帳簿書類記載要件」と呼ぶ。)として、その確定した円換算額とすることができます(法人税法第61条の5第1項、法人税法第61条の8第2項)。

① 帳簿記載要件について

振当処理の帳簿書類記載要件として、以下いずれかの帳簿書類への記載が必要となります(法人税法施行規則第27条の11第2項)。

- (ヘッジ対象となる)資産等の取得若しくは発生に関する帳簿書類に、法人税法第61条の8第2項に規定する旨、先物外国為替契約等の契約金額、締結日、履行日その他参考となるべき事項

- (ヘッジ手段となる)先物外国為替契約等の締結等に関する帳簿書類に、法人税法第61条の8第2項に規定する旨、その外貨建取引の種類、金額その他参考となるべき事項

この点、帳簿書類記載要件については、過去の判決(デリバティブ取引/繰延ヘッジ処理の帳簿書類記載要件に係る東京高裁平成24年5月9日判決、東京地裁平成22年12月14日判決)では、 「法人の恣意性を排除するという趣旨からすると、帳簿書類記載要件として内国法人が求められる記載は、それのみから法令上定められた事項を明確に判別することができるものでなければならず、 他の事情も加味して理解することができれば足りるといえるものでないこと」、またその記載時期については、「デリバティブ取引等に係る契約の締結の際に、 その契約の締結等に係る帳簿書類に記載されていれば必要十分であること」、さらに「疑義のないような文言・体裁で帳簿書類上に明示されるべきこと」と判示されておりますので、 当該帳簿書類記載要件については、例えば、デリバティブ取引に係る管理規則に基づく決裁書や稟議書等に、振当処理の内容を具体的に記載することが求められていることに留意が必要となります。

② 為替予約等の振当処理における為替予約差額の配分方法

振当処理によった場合、税務上も、いわゆる為替予約差額が生じますが、為替予約等に係る税務上の振当処理は、基本的には会計上の振当処理 (外貨建取引前に為替予約等を締結した場合には、下記の帳簿記載要件を条件に為替予約等の時価評価は不要、また、外貨建取引後に為替予約等を締結した場合には、直々差額については為替予約等締結時の益金・損金となり、直先差額については日数や月数で外貨建資産等の決済時まで期間配分) と同様の取り扱いとなります(法人税法第61条の8第2項、同法第61条の10第1項、法人税法施行令第122条の9第1項))。

但し、税務上、外貨建資産等が短期外貨建資産等(外貨建資産等のうち、その決済による本邦通貨の受取又は支払の期限が当該事業年度終了の日の翌日から1年を経過した日の前日までに到来するもの)である場合の為替予約差額については、 届出を前提に、当該事業年度の所得の金額の計算上、期間配分をせずに益金または損金の額として一括計上することができますが(法人税法第61条の10第3項、法人税法施行令第122条の10第2項)、 会計上では、直先差額に重要性が乏しい場合に、期間配分することなく、為替予約等を締結した日の属する事業年度の損益として処理することが認められますので(外貨建取引会計実務指針第8項)、この点については留意が必要となります。

3.税務上のヘッジ処理

(1)繰延ヘッジ処理と時価ヘッジ処理について

税務上、会計と同様に繰延ヘッジ処理と時価ヘッジ処理が規定されており、基本的に会計と同様の処理となります。以下それぞれ概要をご説明させて頂きます(法人税法第61条の6第1項、2項)。

① 繰延ヘッジ処理の概要

繰延ヘッジ処理については、次のヘッジ対象資産等に係る損失の額(以降、「ヘッジ対象資産等損失額」と呼ぶ。)を減少させるために、デリバティブ取引等を行った場合において、 ヘッジ対象資産等につき譲渡若しくは消滅又は受取若しくは支払がなく、当該デリバティブ取引等が当該ヘッジ対象資産等損失額を減少させるために有効であると認められる金額(以降、「有効決済損益額」と呼ぶ。)は、 当該事業年度の所得の金額の計算上、益金の額又は損金の額に算入しません。

- ① 資産又は負債の価額の変動に伴って生ずるおそれのある損失

- ② 資産の取得若しくは譲渡、負債の発生若しくは消滅、金利の受取若しくは支払その他これらに準ずるものに係る決済により受け取ることとなり、又は支払うこととなる金銭の額の変動に伴って生ずるおそれのある損失(以降、「キャッシュ・フローの変動に係る損失」と呼ぶ。)

上記②の「キャッシュ・フローの変動に係る損失」については、履行確定取引(契約が成立し、当該契約により取引時期、取引物件、取引数量、取引価格等の主要な取引条件が確定しており、かつ、

それが実行されることが確定している取引をいう。)又は履行予定取引(契約は成立していないが、取引予定時期、取引予定物件、取引予定数量、取引予定価格等の主要な取引条件が合理的に予測可能であり、かつ、

その取引の実行の可能性が極めて高い取引をいう。)に伴って生じるおそれのある損失である必要があります(法人税基本通達2-3-53)。

但し、履行確定取引であっても、当該取引に係る契約を解除する場合の対価が全く不要か又は極めて軽微であるものは履行確定取引としては取り扱われず、

当該取引が次の要件全てを満たす場合、履行予定取引として取り扱われることになります(法人税基本通達2-3-54)。

-

当該取引が次のいずれかの取引に該当するものであること。

① 過去において同様のものを行った実績のある取引であること。

② 実績のない取引であっても、その取引の準備が相当程度進捗しており、事業遂行上必要とされるものであること。

③ 確定した他の契約の履行に伴って必要とされる取引であること。 - 当該法人にその予定される取引の履行を行うことのできる財政的能力、法律的能力その他当該取引を行うために通常必要とする能力が備わっていること。

- 当該取引が記載されている事業計画又はこれに準ずるものが存在すること。

このように、税務上、キャッシュ・フローの変動に係る損失を繰延ヘッジ処理する場合には、「履行確定取引」や「履行予定取引」である必要があるところ、 会計上の「予定取引」と大きな相違はないものと考えられますが、会計上の「予定取引」については、取引予定時期がおおむね1年以上のものは、 基本的にはヘッジ会計の対象とはならないとされていますが、税務上、このような期間に関する明確な定め等はなく、「履行予定取引」の各要件を充足していれば、 取引予定時期が1年以上超過していたとしても、税務上は「予定取引」として取り扱われることになろうかと思います。

また、税務上の繰延ヘッジ処理を適用する場合、益金の額又は損金の額に算入されなかった金額に相当する金額については、繰延ヘッジ処理の適用を受ける事業年度終了時の負債若しくは資産の帳簿価額に含まれるものとして、 各事業年度の所得の金額を計算することになりますが(法人税法施行令第121条の5第4項)、会計上は繰延ヘッジ損益を純資産の部の評価換算差額として計上しますので、 この点、会計と税務の処理に差異が生じています。

② 時価ヘッジ処理の概要

時価ヘッジ処理については、売買目的外有価証券の価格の変動により生ずるおそれのある損失の額(以降、「ヘッジ対象有価証券損失額」と呼ぶ。)を減少させるために、デリバティブ取引等を行った場合において、 当該デリバティブ取引等を行った時から事業年度終了の時までの間に当該売買目的外有価証券の譲渡がなく、かつ、当該デリバティブ取引等が当該ヘッジ対象有価証券損失額を減少させるために有効であると認められる金額(以降、「ヘッジ対象有価証券評価差額」という。)は、 当該事業年度の所得の金額の計算上、損金の額又は益金の額に算入されます。

なお、税務上の繰延ヘッジ処理及び時価ヘッジ処理についても、それぞれ帳簿書類記載や有効性判定が必要となりますが、前回同様、 今回のコラムについても時価ヘッジ処理については有価証券をヘッジ対象としますので、割愛をさせて頂き、繰延ヘッジ処理の帳簿書類記載や有効性判定を次項でご説明させて頂きます。

(2)繰延ヘッジ処理の適用要件

① 帳簿記載要件について

会計上は、ヘッジ会計の要件として、「事前テスト」を実施する必要がありますが、税務上では「事前テスト」は要求されていないものの、繰延ヘッジ処理の適用に際しては、デリバティブ取引等を行った日において、 繰延ヘッジ処理に関する帳簿書類に、法人税法第61条の6第1項に規定する旨、及び「ヘッジ対象等の明細」として以下事項を記載する必要があります(法人税法施行規則第27条の8第1,2項、法人税基本通達2-3-59)。

- デリバティブ取引等が当該ヘッジ対象資産等損失額を減少させるために行ったものである旨

- デリバティブ取引等によりヘッジ対象資産等損失額を減少させようとする(ヘッジ対象となる)資産又は負債、及び金銭

- (ヘッジ手段となる)デリバティブ取引等の種類、名称、金額

- ヘッジ対象資産等損失額を減少させようとする期間

-

その他参考となるべき事項(以下ご参照。)

i. ヘッジ手段の指定の単位(法人税基本通達2-3-46)

ii. 有効性判定において、時間的価値等を除くこととしている場合には、その内容(法人税基本通達2-3-48)

iii. 一事業年度より短い周期で有効性判定を行う場合には、その周期(法人税基本通達2-3-49)

iv. 包括ヘッジ処理の適用する場合のポートフォリオとして取り扱うものの明細(法人税基本通達2-3-57)

v. 繰延包括ヘッジ処理を適用する場合には、繰延ヘッジ金額を各ポートフォリオ構成資産等に配分する基準(法人税基本通達2-3-58)

vi. 繰延ヘッジ処理の有効性判定等に規定する特定事由に係る部分を算出する方法(いわゆる、特定事由帳簿書類記載要件であり、次項(2)②をご参照。)

この点、ヘッジ対象とヘッジ手段の対応関係を明確にすることを、「ヘッジの指定」と呼びますが、当該指定は帳簿書類で確認できる必要があるところ、

税法上、当該デリバティブ取引等の契約又は当該デリバティブ取引等の想定元本の割合により区分した部分を単位として、

繰延ヘッジ処理に関する帳簿書類に記載して指定をする必要があることに留意が必要となります。

ただし、帳簿書類への記載を要件として、オプション取引の時間的価値に係る部分や、

先物取引又は先渡取引のプレミアム又はディスカウントに係る部分を除いたものを当該指定の単位とすることが認められております(法人税基本通達2-3-46,48)。

なお、繰延ヘッジ処理に関する帳簿記載につき、法人がこれら記載事項を会計処理方針として一括して帳簿書類に記載することも可能とされております(法人税基本通達2-3-59)。

この点、繰延ヘッジ帳簿書類記載要件等については、税務調査で問題になることも多いところ、海外から輸入する商品の原料価格の変動リスクへの対応のためにスワップ取引を行っていた内国法人が、 同要件等を充足していないことなどを理由として繰延ヘッジの適用を否認された上、名古屋国税不服審判所が令和6年11月11日に、内国法人の審査請求を棄却していた裁決等もありますので、 たとえ、会計監査人による会計監査を受けている会社等であっても、繰延ヘッジ帳簿書類記載要件の記載についても疑義のないような文言・体裁で明示しておくこと等には留意が必要かと思います。

② 有効性判定について

税務上、ヘッジ対象資産等損失額を減少させるためにデリバティブ取引等を行った内国法人(上記①の帳簿書類に記載したものに限る。)は、 期末時及び決済時において、次の各号に掲げる場合の区分に応じ、当該各号に定める方法により、 そのデリバティブ取引等がそのヘッジ対象資産等損失額を減少させるために有効であるか否かの判定を行う必要があります(法人税法施行令第121条第1項)。

-

ヘッジ対象が資産又は負債に係るヘッジ対象資産等損失額を減少させるためにそのデリバティブ取引等を行った場合・・・

期末時又は決済時におけるそのデリバティブ取引等に係る利益額又は損失額とヘッジ対象資産等評価差額とを比較する方法 -

ヘッジ対象が金銭に係るヘッジ対象資産等損失額を減少させるためにそのデリバティブ取引等を行った場合・・・

期末時又は決済時におけるそのデリバティブ取引等に係る利益額又は損失額とヘッジ対象金銭受払差額とを比較する方法

また、デリバティブ取引がオプション取引の場合には、届出書の事前提出のもと、次に掲げる場合の区分に応じ当該各号に定める方法によることができます(法人税法施行令第121条の3の2)。

なお、繰延ヘッジ処理に関する帳簿記載につき、法人がこれら記載事項を会計処理方針として一括して帳簿書類に記載することも可能とされております(法人税基本通達2-3-59)。

-

ヘッジ対象が資産又は負債に係るヘッジ対象資産等損失額を減少させるためにそのオプション取引を行った場合・・・

期末時又は決済時におけるそのオプション取引に係る基礎商品変動差額とヘッジ対象資産等評価差額とを比較する方法 -

ヘッジ対象が金銭に係るヘッジ対象資産等損失額を減少させるためにそのデリバティブ取引等を行った場合・・・

期末時又は決済時における同項に規定する利益額又は損失額とヘッジ対象金銭受払差額とを比較する方法

有効性割合の算式については、会計同様、基準となるヘッジ対象資産等損失額を分母とし、分子をヘッジ手段の損益とすることで、ヘッジの有効度を測定することになり、 ヘッジ対象資産等損失額を減少させるためにデリバティブ取引等を行った時から、当該事業年度終了の時までの間のいずれかの有効性判定(期末時又は決済時)の有効性判定における有効性割合がおおむね100分の80から100分の125までとなっている場合には、 税務上、ヘッジは有効であるとされ、ヘッジ対象資産等損失額を減少させるために行ったデリバティブ取引等に係る利益額又は損失額に相当する金額は繰り延べられることになります(法人税法施行令第121条の2)。

この点、税務上の有効性評価につき、以下のような例外規定が定められております。

まず、「特定事由(金利の変動、外国為替の売買相場の変動等)」による資産又は負債の価額、あるいは金銭の額の変動に伴って生じるおそれのある損失の額のみを減少させる目的でそのデリバティブ取引を行った場合(いわゆる、「価額の特定事由ヘッジの場合」や「金銭の特定事由ヘッジの場合」)には、 一定の事項を帳簿書類に記載すること(特定事由帳簿書類記載要件)等で、「特定事由に係る部分の差額」を有効性割合の判定に加味(具体的には、有効性割合の分母のヘッジ対象につき、当該特定事由のみを含める。)ことができます(法人税法施行令第121条第2項、同令第121条の2、法人税法施行規則第27条の8第3,4項)。

次に、帳簿書類への記載を要件として、オプション取引の時間的価値に係る部分や、先物取引又は先渡取引のプレミアム又はディスカウントに係る部分を有効性判定から除外することも可能となっております(法人税基本通達2-3-46,48)。

さらに、法人税法施行令第121条第1項等の方法以外の合理的な方法により有効性判定を行う場合には、所轄税務署長の承認を受けて、特別な有効性判定を採用することができます(法人税法施行令第121条の4)。

加えて、有効性判定の時期については、期末時及びデリバティブ取引等の決済時に行う事が原則となりますが、帳簿書類への記載を要件として、期末時の当該有効性判定を6か月に一度等規則性のある一事業年度以内の一定期間ごとに継続的に行うことも認められています。

この場合、選択した当該有効性判定の時に算出した有効性割合に基づき、繰延ヘッジ処理を適用することになります。

但し、この方法による場合には、デリバティブ取引等の決済時には、有効性判定を行う必要があり(法人税基本通達2-3-49)、有効性割合がおおむね100分の80未満又は100分の125超となるときについては、

(3)①ヘッジ会計の「中止」と税務上の取り扱いでご説明する、「ヘッジとして有効である部分の金額の特例」の取扱いを適用することができます(法人税基本通達2-3-51)。

なお税務については、会計とは異なり、振当処理の場合について有効性評価を省略できる規定についての定めはないことにも留意が必要となります。

(3)ヘッジ会計の「中止」及び「終了」と税務上の取り扱い

① ヘッジ会計の「中止」と税務上の取り扱い

会計上のヘッジ会計の「中止」については、ヘッジ対象が引き続き存在している場合において、ヘッジ会計の対象とすべきヘッジ関係が存在しなくなったケースとなりますが、税務上では、 会計上のヘッジ会計の「中止」を明記する規定はなく、仮に繰延ヘッジ処理の要件が満たされなくなったとしても、引き続き有効性評価を行うことが原則となります。

一方で、会計との整合性を考慮し、継続適用を条件として、有効性割合がおおむね100分の80から100分の125までとなっていない場合に、有効であった当該繰延ヘッジ金額については、 引き続きヘッジ対象の資産又は負債の譲渡若しくは消滅、又は金銭につき受取若しくは支払がある時まで繰り延べが認められております(法人税基本通達2-3-51)。

この場合、直近有効であったデリバティブ取引等に係る利益額又は損失額と、期末時又は当該決済時におけるそのデリバティブ取引等に係る利益額又は損失額との差額を、当該事業年度の所得の金額の計算上、 益金の額又は損金の額に算入し(法人税法施行令第121条の3第4項)、繰り延べられていたデリバティブ取引等の決済損益額に係る金額については、ヘッジ対象の資産若しくは負債の譲渡若しくは消滅、 又は金銭の受取若しくは支払のあった日の属する事業年度の益金の額又は損金の額に算入することになります(同条第1項)。

なお会計上、ヘッジ会計の適用を中止した場合、ヘッジ会計の終了時点で重要な損失が生じるおそれがある場合には、当該損失を見積もり、当期の損失処理をする必要がありますが、 税務上はそのような定めはないことから、会計上で損失を計上した場合には、税務上、申告調整の必要があることに留意が必要となります。

② ヘッジ会計の「終了」と税務上の取り扱い

会計上のヘッジ会計の「終了」については、ヘッジ対象が存在しなくなったケースとなりますが、税務上では、繰延ヘッジ処理の適用後に、 予定取引が事情変更等により実行されないことが確実となったとき又は解約されたときは、以後、繰延ヘッジ処理の適用はないとされ(法人税基本通達2-3-56)、 また、繰延ヘッジ処理に係るヘッジ期間が満了した場合には、当該ヘッジ期間満了日において繰延ヘッジ手段デリバティブ取引等について手仕舞約定等が成立したものとみなされますので(法人税基本通達2-3-52)、 上記のような場合には、繰延ヘッジ処理の終了として、繰り延べられていたデリバティブ取引等に係る利益額又は損失額は、当該事業年度の所得の金額の計算上、 益金の額又は損金の額に算入されることになります。

結びと次回予定

今回のコラムでは、税務上のヘッジ処理について、会計との差異に焦点を当て、主に振当処理や繰延ヘッジ処理に焦点を絞ってご説明をさせて頂きましたが、 税務についても、時価ヘッジ、包括ヘッジ等の規定がありますので、該当取引がある企業様におかれましては、別途ご確認を頂けますと幸いです。

次回は、2025年12月19日に与党より令和8年度税制改正大綱が公表されましたので、その概要(主に法人税・消費税)をご紹介させて頂く予定です。

| ※ |

本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いませんので予めご留意ください。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。