第2回 「PBRについて」

最終更新日:2025年12月1日

カテゴリ:財務

目次

1.PBRが注目されている背景

2023年3月に東京証券取引所より「資本コストや株価を意識した経営の実現に向けた対応について」が通知されました。 (以下、その抜粋し加筆)

従来より、コーポレートガバナンス・コードでは、企業が投資者をはじめとするステークホルダーの期待に応え、 持続的な成長と中長期的な企業価値向上を実現するためには、資本コスト・資本収益性を十分に意識した経営資源の配分が重要という観点から、 資本コストを意識した経営(原則5-2)について示されています。

一方で、現状では、プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、 資本収益性や成長性といった観点で課題がある状況であり、市場区分見直しに関するフォローアップ会議では、こうした現状を踏まえ、 今後の各社の企業価値向上の実現に向けて、経営者の資本コストや株価に対する意識改革が必要との指摘がなされています。

こうした現状や議論等を踏まえ、資本コストや株価を意識した経営の実現に向けて重要と考えられる対応をまとめたものであり、上場会社の皆様に積極的な実施をお願いするものです。

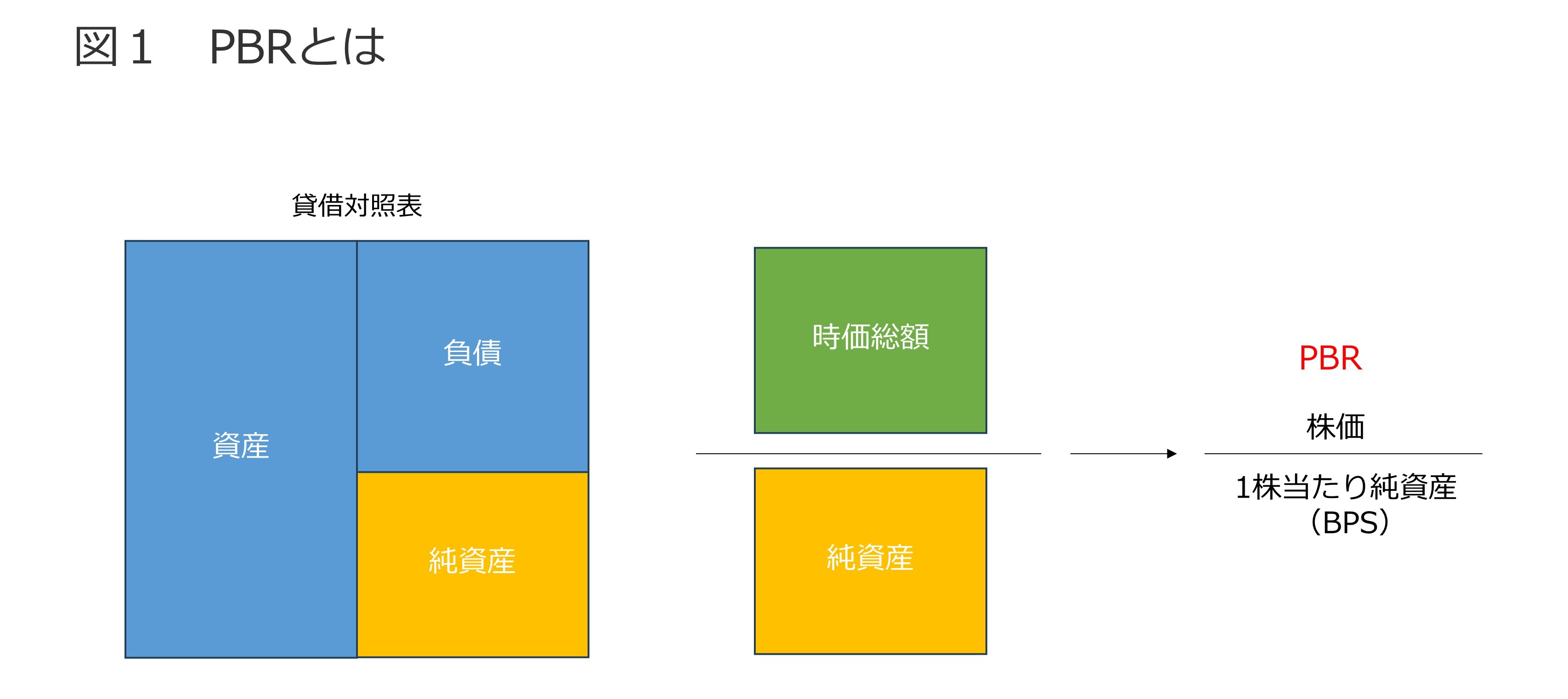

2.PBRとは

PBR(Price Book-value Ratio:株価純資産倍率)とは、企業の株価と純資産の比率を示す指標です。

PBRは株価をBPS(1株当たり純資産)で割って求めます。

PBR=株価÷BPS

企業評価や投資判断の目安として用いられます。

(図1)

- 注)PBR は、いったい何を表しているのだろうか。

-

しばしば、「PBR が1 未満の場合、時価総額が解散価値(清算価値)を下回っている」といわれることがあるが、これは正しくない。

なぜなら財務諸表は「継続企業の前提(ゴーイング・コンサーン)」で作成されており、解散価値(清算価値)は会計上の簿価純資産と必ずしも一致しない(大きく乖離する場合も多い)からである。会社清算、特に倒産の場合には、たとえ粉飾決算が行われていなくても清算価値が簿価純資産を大きく下回ることは珍しくない。

(「PBR が低いことはなぜ問題なのか~PBR の本質、決定要因と改善策についての考察~一橋大学大学院 経営管理研究科 教授 田村俊夫」より抜粋)

逆に、都心立地で工場を操業していた企業が解散する場合、土地売却価格が簿価を大きく上回り、解散価値が簿価純資産を上回ることも考えられる。

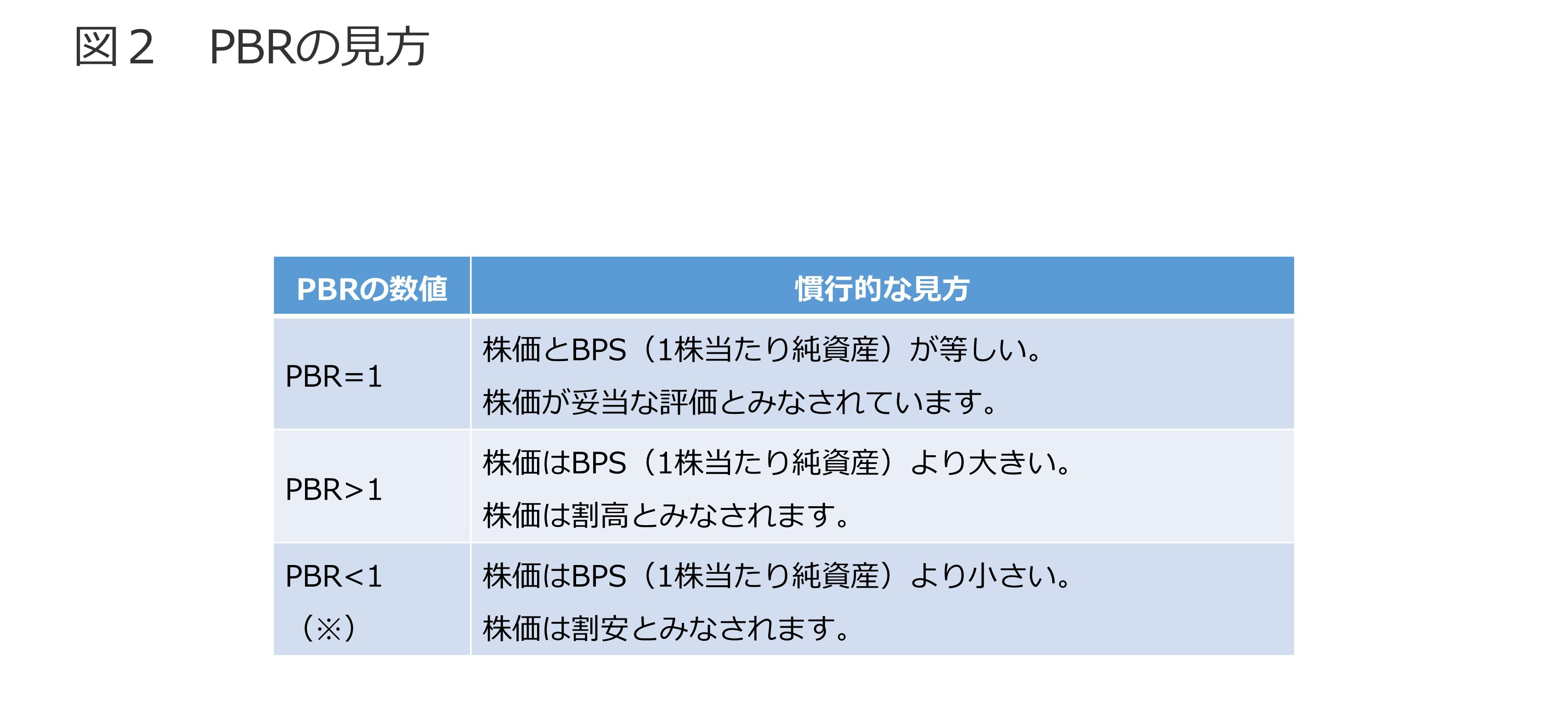

3.PBRの見方

PBRが1より大きいか小さいかで株価が割高が割安か妥当かの目安として用いられます。

PBRは、業種により平均PBRが異なります。

(※)

-

PBRが1倍を割れているなど十分な水準に達していない場合には、成長性が投資者から十分に評価されていないことが示唆されます。

(東京証券取引所の「資本コストや株価を意識した経営の実現に向けた対応について」 より抜粋) -

株主資本コストを下回るROEしか達成できないと見なされていることに他ならない。

(https://note.com/organic_economy/n/n8a89dfbe05f7)より抜粋

(図2)

4.ROICとWACC

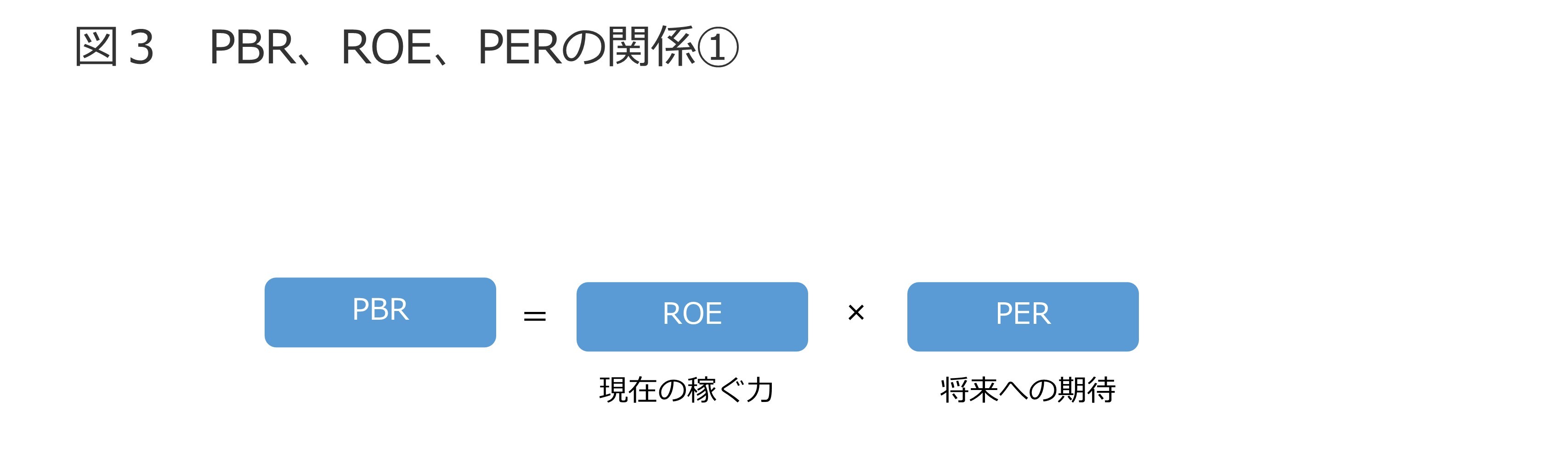

PBR=株価÷BPS(1株当たり純資産)=ROE(自己資本利益率)×PER(株価収益率)

ROE=当期純利益÷自己資本

PER=株価÷EPS(1株当たりの当期純利益)

PERの目安は15倍

(以下、パナソニックグループ統合報告書2023のP36より抜粋し加筆)

ROEは現在の稼ぐ力

PERは将来への期待

ROEが高ければ多くの投資が実行でき

その投資が適切と資本市場から評価されるとPERが上がります。

ROEの分母である株主資本を軽くして、ROEを高めることは邪道です。

(図3)

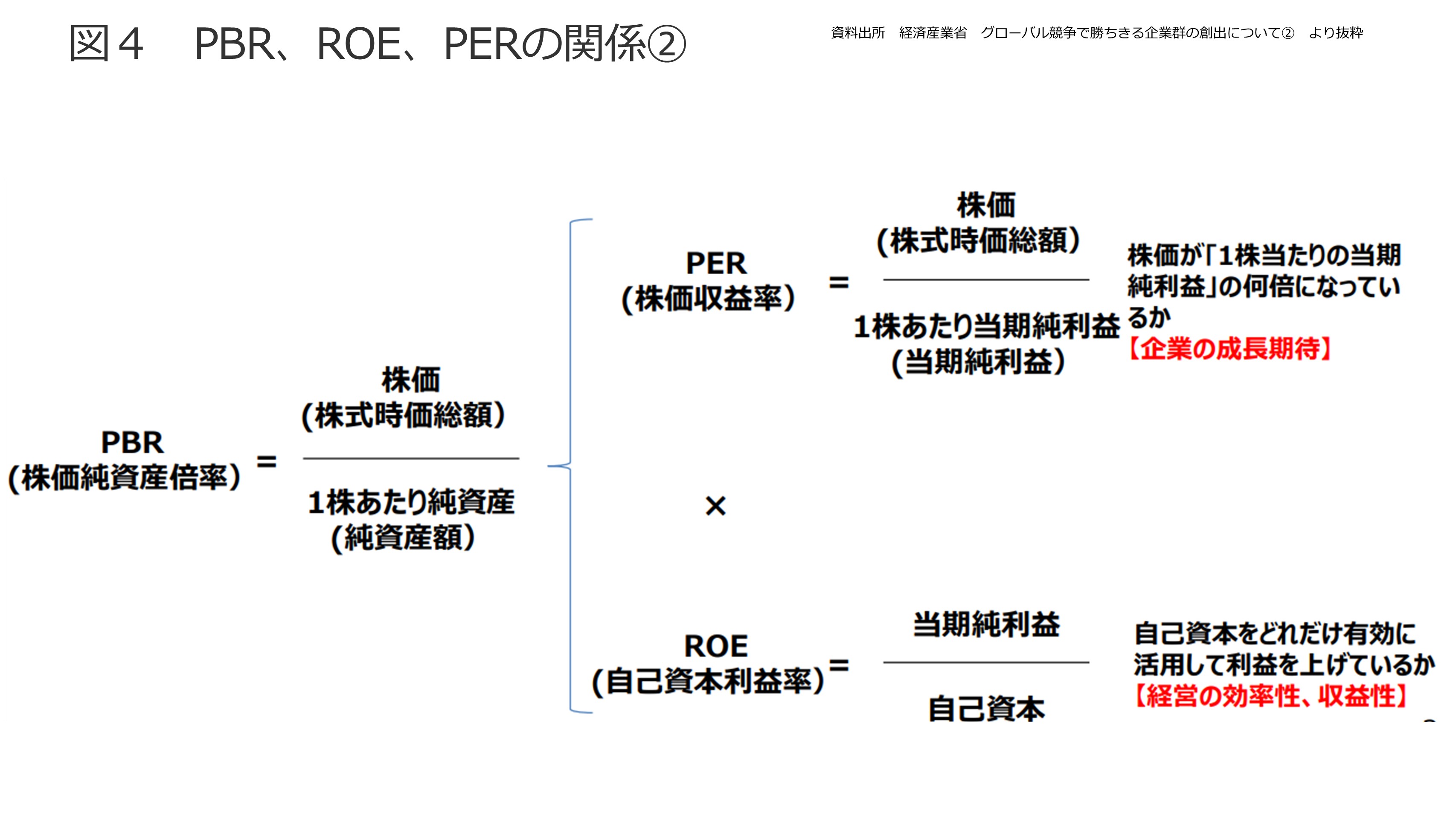

PBRが1倍未満の企業は、時価総額が企業の解散価値を下回る状況(仮に、全株式を買収し、解散した場合にも利益が発生します)。

PBRは経営の効率性(ROE)と企業の成長期待(PER)から構成され、PBRをあげるためには、短期的な収益性をあげるだけでなく、 中長期的な価値創造に対する市場の期待をあげることが必要です。(経済産業省 グローバル競争で勝ちきる企業群の創出について② より抜粋)

(図4)

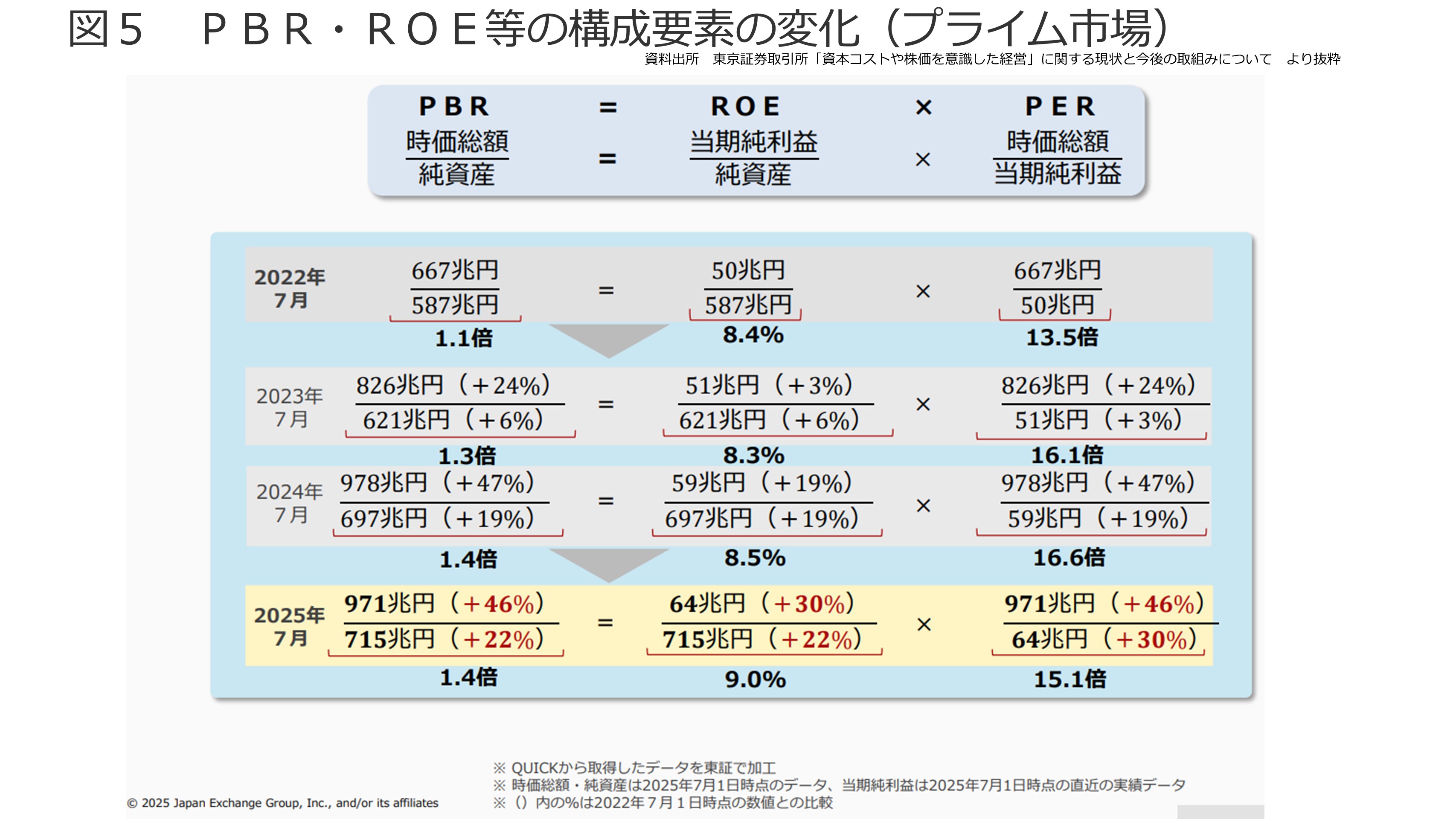

以下に2022年7月から2025年7月までの1年単位のPBR・ROE等の構成要素の変化(プライム市場)を記載します。

PBRは、1.1倍から1.4倍に、ROEは、13.5倍から15.1倍にそれぞれ増加しています。

(図5)

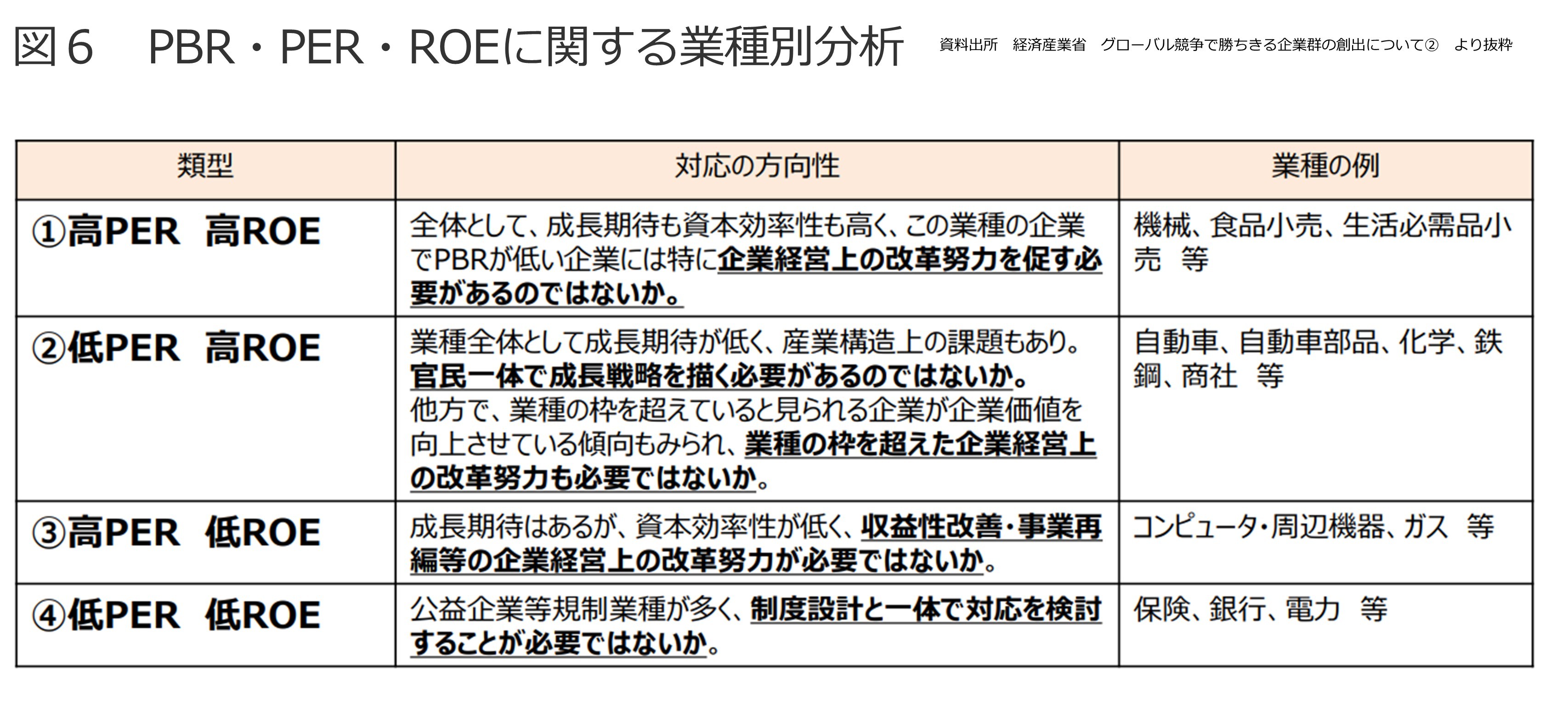

PBR・PER・ROEに関する業種別分析の結果について

TOPIX500構成企業について、業種ごとの傾向を分析し、一定の傾向とそれに基づく対応の方向性を整理した結果を以下に記載します。 (経済産業省 グローバル競争で勝ちきる企業群の創出について② より抜粋)

(図6)

(注)TOPIX500は、基本的には直近3年間の売買代金合計額の順位が1,000位以上の銘柄の中から時価総額が大きい順に選定されており、

2022年3月時点で時価総額約1,000億円以上の企業が含まれている。

他方、東証プライム市場の上場維持基準は時価総額100億円と設定されている。

(注)「業種の例」欄は、2022年3月11日のBloombergの情報をもとに分析。

TOPIX500構成企業をGICS(世界産業分類基準)に基づき分類し、業種ごとに、

PERが12.5倍を超えている企業数の割合及びROEが8%を超えている企業数の割合がそれぞれ50%を超えているかどうかによって、

①~④のいずれにあてはまるかを判定している。

2022年3月11日時点の情報のみで分類している点に留意。

5.PBRを上げるためにはROEを上げて株主資本コストを下げる

PBR=ROE(自己資本利益率)×PER(株価収益率)

ROEを上げると

⇒PBRが上がります。

PERを上げるためには

株価(株式価値)を上げることが必要です。

以下、その理由の概要を説明します。

株式価値は、以下の算式で表現出来ます。

株式価値=BPS(1株当たり純資産)+(1株当たりの)残余利益の割引現在価値

残余利益の割引現在価値=将来の各期における残余利益の現在価値を株主資本コストを用いて求めた合計です。

(各期の残余利益を株主資本コストで割引いて現在価値を求めています)

株主資本コストを下げると

⇒残余利益の割引現在価値が上がります⇒株式価値が上がります⇒PBRが上がります。

個別証券の期待収益率=リスクフリーレート+β×(市場ポートフォリオの期待収益率ーリスクフリーレート)

β :個別銘柄が市場全体の動きに対してどの程度敏感に反応するかを示すリスク指標です。

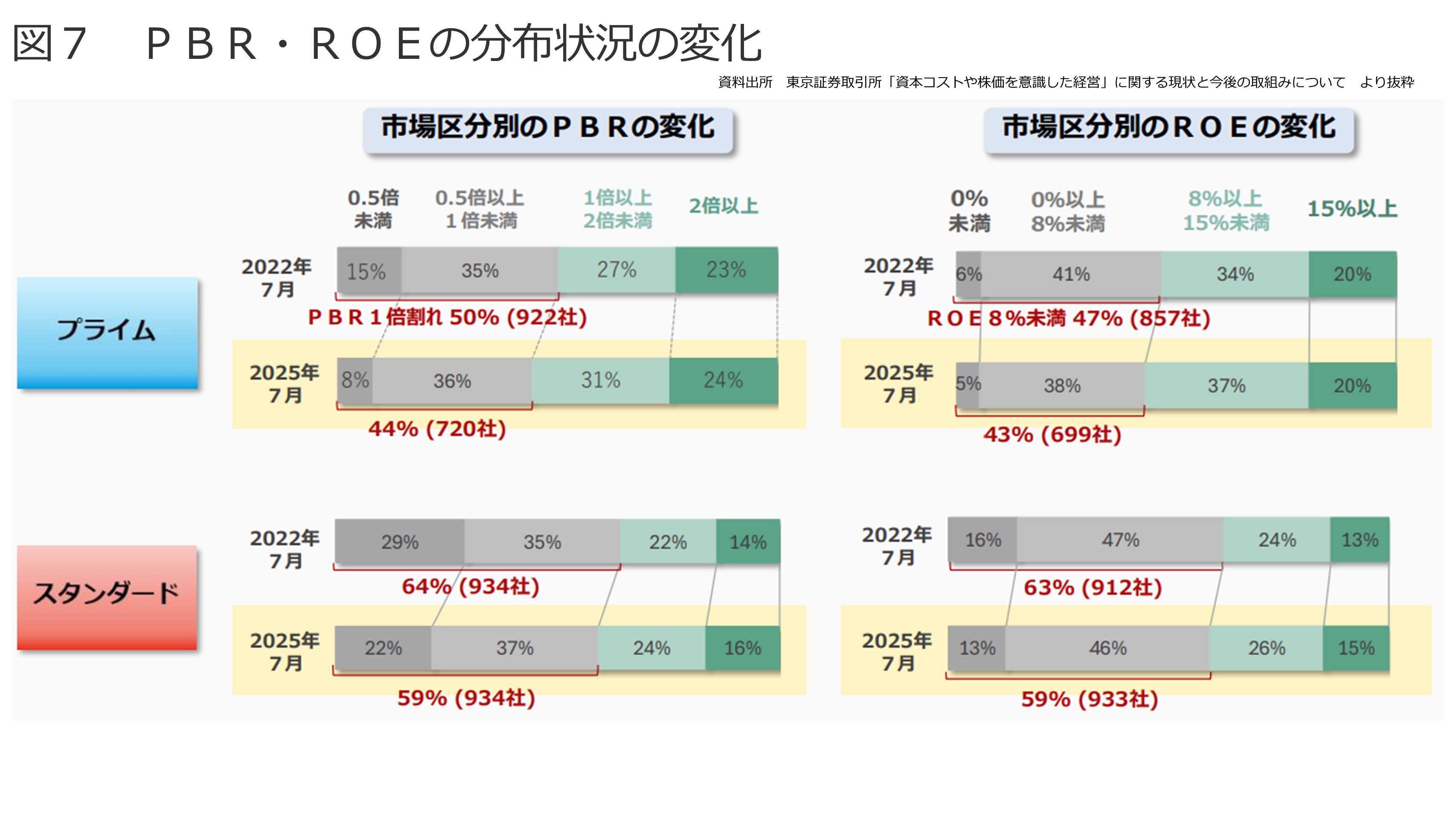

6.PBR・ROEの分布状況の変化等

プライム市場とスタンダード市場の2022年7月から2025年7月までのPBR・ROEの分布状況の変化を以下に記載します。

PBR1倍割れの企業は、プライム市場で44%(-6pt)、スタンダード市場で59%(-5pt)です。

また、ROE8%未満の企業は、プライム市場で43%(-4pt)、スタンダード市場で59%(-4pt)です。

(東京証券取引所「資本コストや株価を意識した経営」に関する現状と今後の取組みについて より抜粋)

(図7)

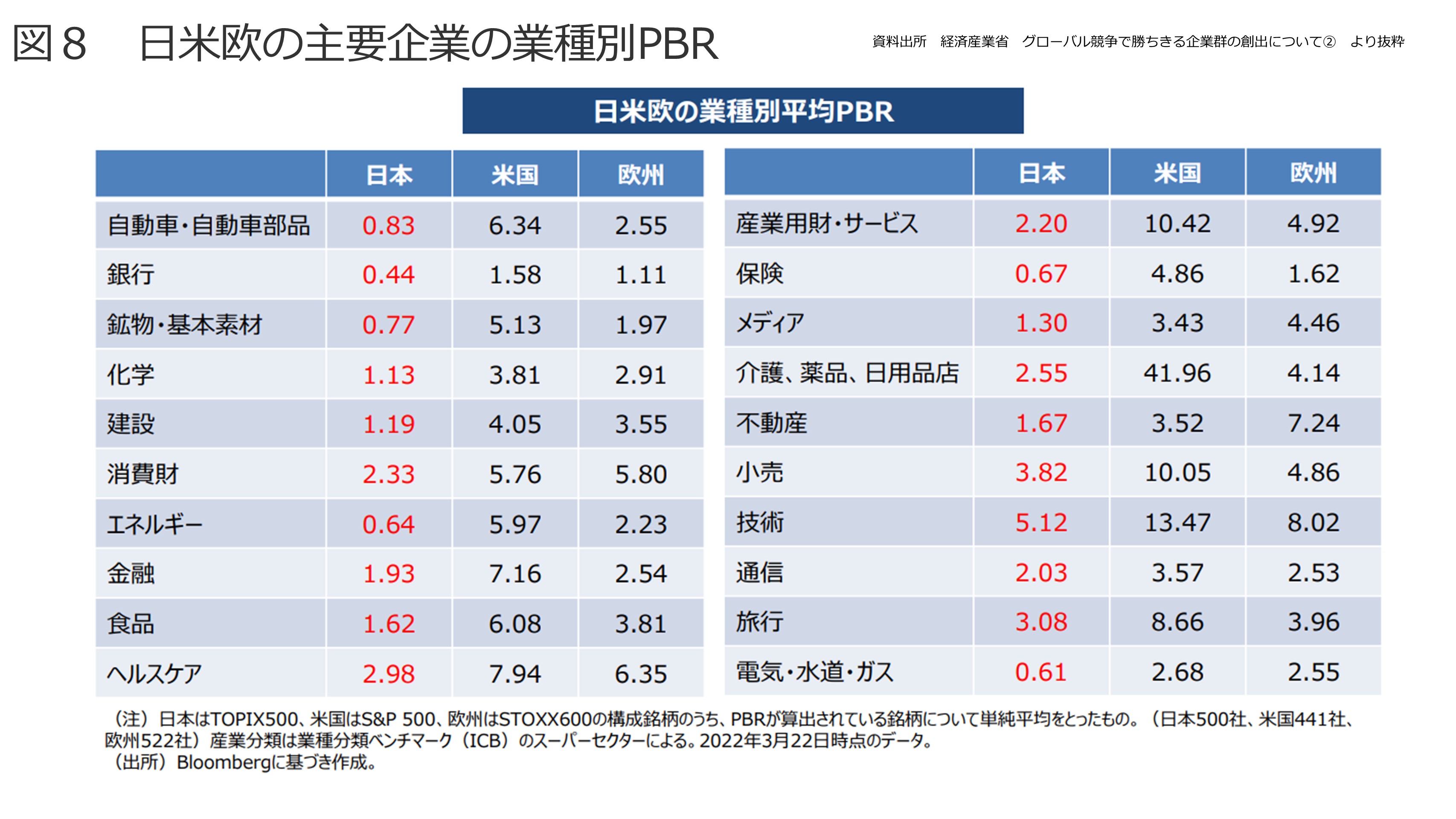

次に、日米欧の主要企業の業種別PBRは、以下の状況です。

日米欧の代表的な株価指数の構成企業のPBRを業種別に見ても、全ての業種において日本企業の平均PBRが最も低く、

また米欧でPBRが1を割る業種は存在していません。

(経済産業省 グローバル競争で勝ちきる企業群の創出について② より抜粋)

(図8)

7.PBR、ROE、PERの計算例

以下、PBR、ROE、PERの計算例です。

PBR=株価÷BPS( 1株当たり純資産)

以下の数字は株価を除いてパナソニックホールディングスの有価証券報告書(2024/3)より抜粋

- 株価:1,445.5円(※1)

- 株式総数:2,454,261,297 (※2)

- 純資産:4,721,903百万円(2024/3/31)

- 純資産:3,789,958百万円(2023/3/31)

- 純資産平均: 4,721,903 + 3,789,958 =4,255,930百万円

- 当期純利益:465,443百万円

- PBR=株価÷BPS(1株当たり純資産)=1,445.5÷1,734=0.83

- BPS= 4,255,930百万円÷ 2,454,261,297=1,734

- PBR=ROE(自己資本利益率)×PER(株価収益率)= 0.109×7.6=0.83

- ROE= 465,443百万円÷4,255,930百万円=0.109(10.9%)

- PER=株価÷ 1株当たり当期純利益=1,445.5÷ 189.6=7.6

- 1株当たり当期純利益= 465,443百万円÷ 2,454,261,297 =189.6(※2)

※1株価はYahoo!ファイナンスより引用株価(2024/3/29)

※2計算の簡略化のため期末時点の発行済株式総数を使用。

そのため会社算定の1株当たりの数値と異なることをご了承ください。

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。