経理業務の改善

最終更新日:2025年6月17日

カテゴリ:経営管理

このコラムでは経理業務の改善について説明します。

経理業務改善の例として決算業務効率化を対象とします。

経理業務改善を進める方法は、様々な方法が考えられますが、今回は、経理業務改善を進めるための手法としてDMAICという手法を援用します。

ここでDMAICとは、リーンシックスシグマの改善手法です。

1.DMAICとは

(1)DMAICとは

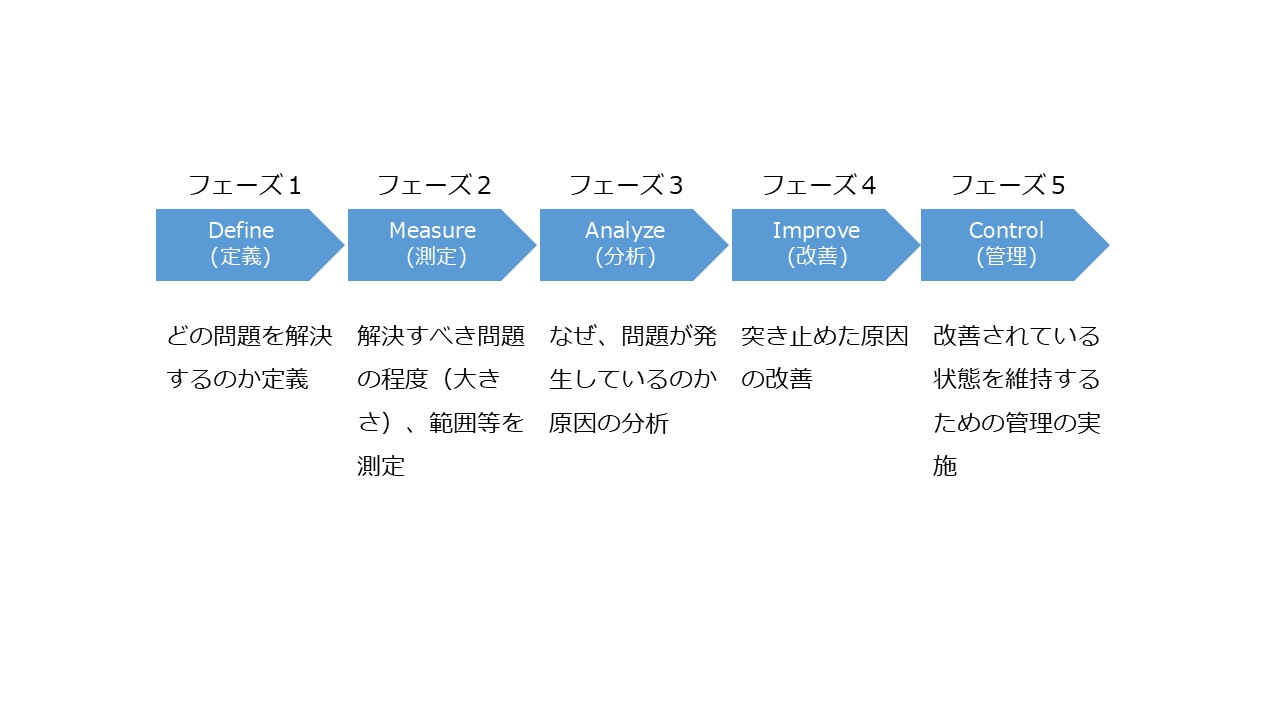

DMAICは、リーンシックスシグマ(次の1-2で説明)の改善手法であり以下の頭文字を取ったものです。

Define (定義)、Measure (測定)、Analyze (分析)、Improve (改善)、Control (管理)です。

Define (定義)は、社内にある様々な問題のうちどの問題をリーンシックスシグマを使って解決するのかを検討し決定します。

Measure (測定)は、定義した問題がどの程度なのか測定します。測定するためにプロセスを可視化しどのプロセスでどの程度の問題が起きているのかデータを測定します。

例えば、本社経理業務の業務フローを作成し、各プロセスでの作業ミスの発生件数のデータを収集し可視化します。

Analyze (分析)は、なぜ、問題が発生しているのか問題の根本原因を分析するフェーズです。データと事実を使い、仮説検証を行い根本原因を洗い出します。

Improve (改善)は、問題の根本原因を改善するフェーズです。解決策を検討します。

Control (管理)は、問題が改善されている状態を維持するための管理を行います。改善を定着させるために手順書の文書化等を行います。

(※)DMAICは、ISOとして規格化されています。

ISO13053-1 DMAIC手法

ISO13053-2 ツール・技法

(図1)

(2)リーンシックスシグマと業務改善

リーンシックスシグマ(Lean Six Sigma)とは、

1980年代に米モトローラ(携帯通信端末等の製造業。現在は会社分割)が開発した品質マネジメント手法のシックスシグマと

トヨタ自動車のトヨタ生産方式を基に開発した「リーン(Lean)生産方式」とを組み合わせた、定量的なプロセス改善、品質改善手法です。

適用範囲は、製造業の製造部門だけでなく業種を問わず間接部門の業務改善等にも広がっています。

そのリーンシックスシグマの改善手法としてDMAICがあります。

確立した手法を使用して、あるいは、その手法の概念を援用して業務改善に取り組むことで効率的、効果的に共通認識のもと業務改善が実施出来ます。

DMAICは、プロセス改善手法であり、また、その改善で使用する多数のツール類が用意されています。なお、業務改善を行うための改善手法やフレームワークには、ECRS、BPMN等があります。

2.経理業務の改善 例)決算業務効率化

(1)決算業務効率化の進め方

上記1で説明したDMAICを援用して決算業務効率化の進め方を説明します。

DMAICの各フェーズに決算業務効率化で実施する内容を割り当てて整理します。

各フェーズでは、以下を実施します。

(図2)

(2)決算業務効率化の各フェーズの進め方

ここから決算業務効率化の各フェーズで実施する内容を説明します。

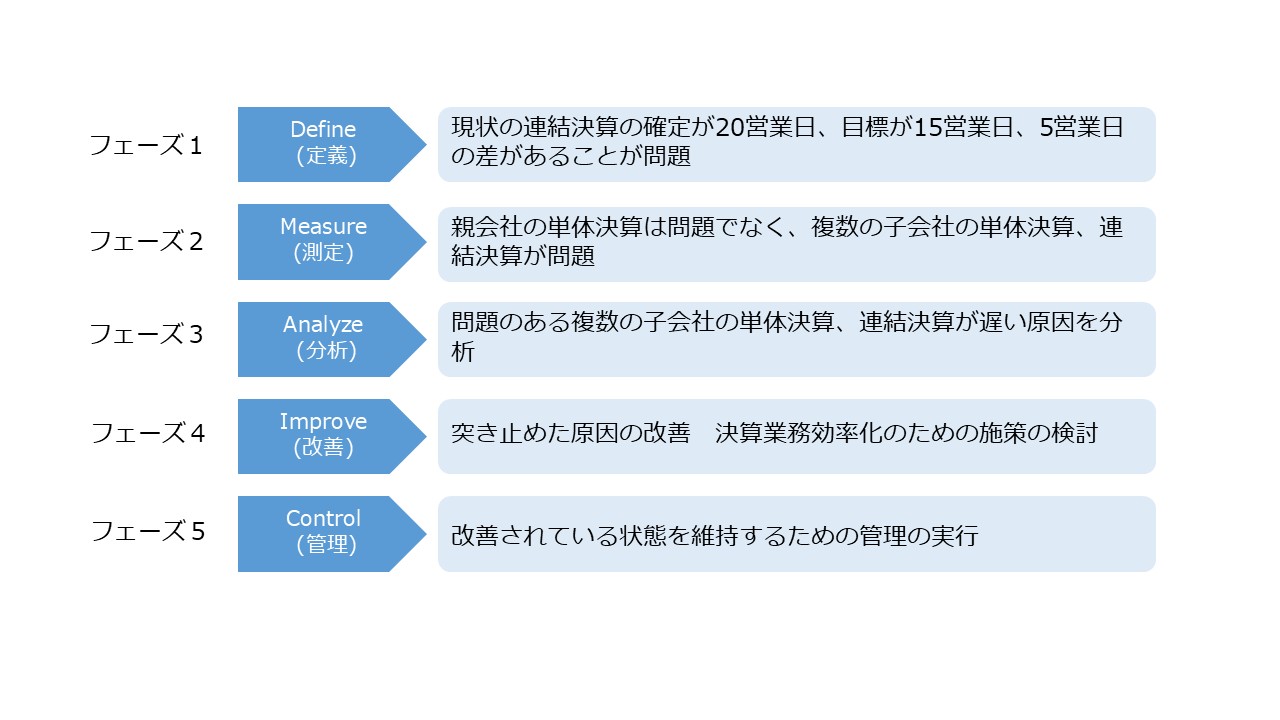

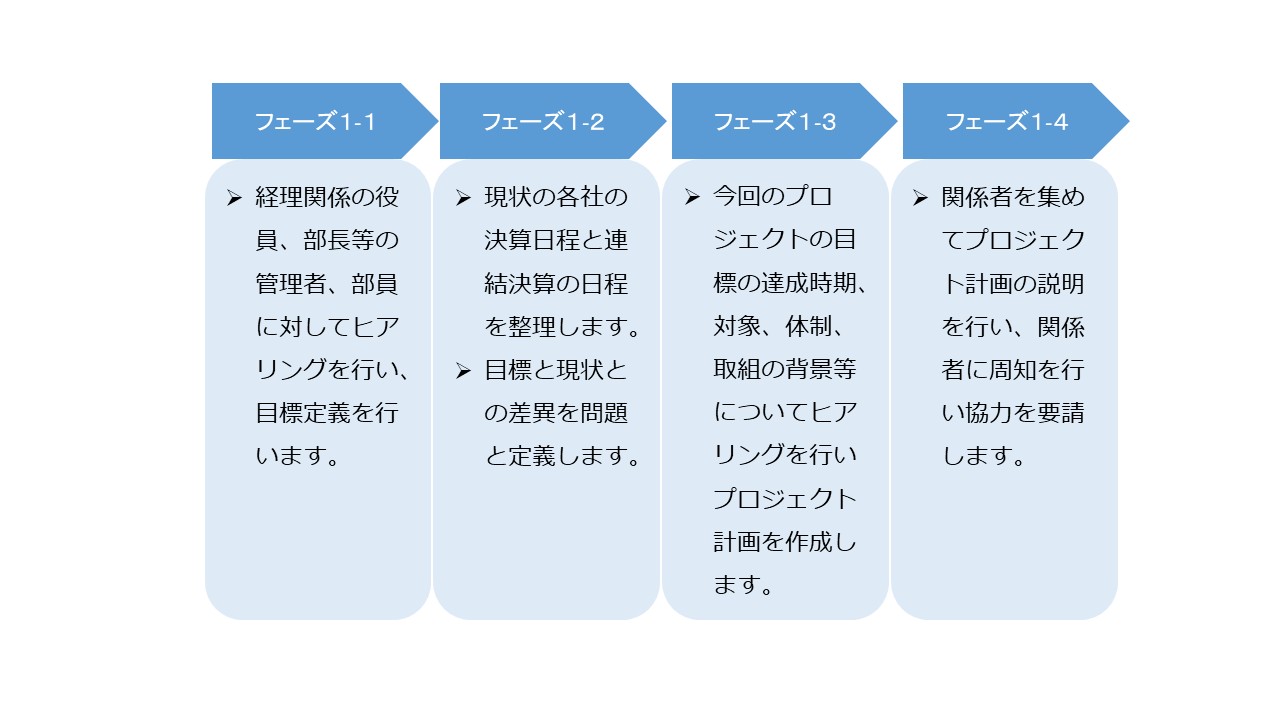

| ① | フェーズ1Define (定義) 連結決算確定日を5営業日短縮することを目標と定義します。 連結決算確定日の目標を設定します。現状の決算確定日との差を問題とします。 そのために以下の事項を実施します。 |

(図3)

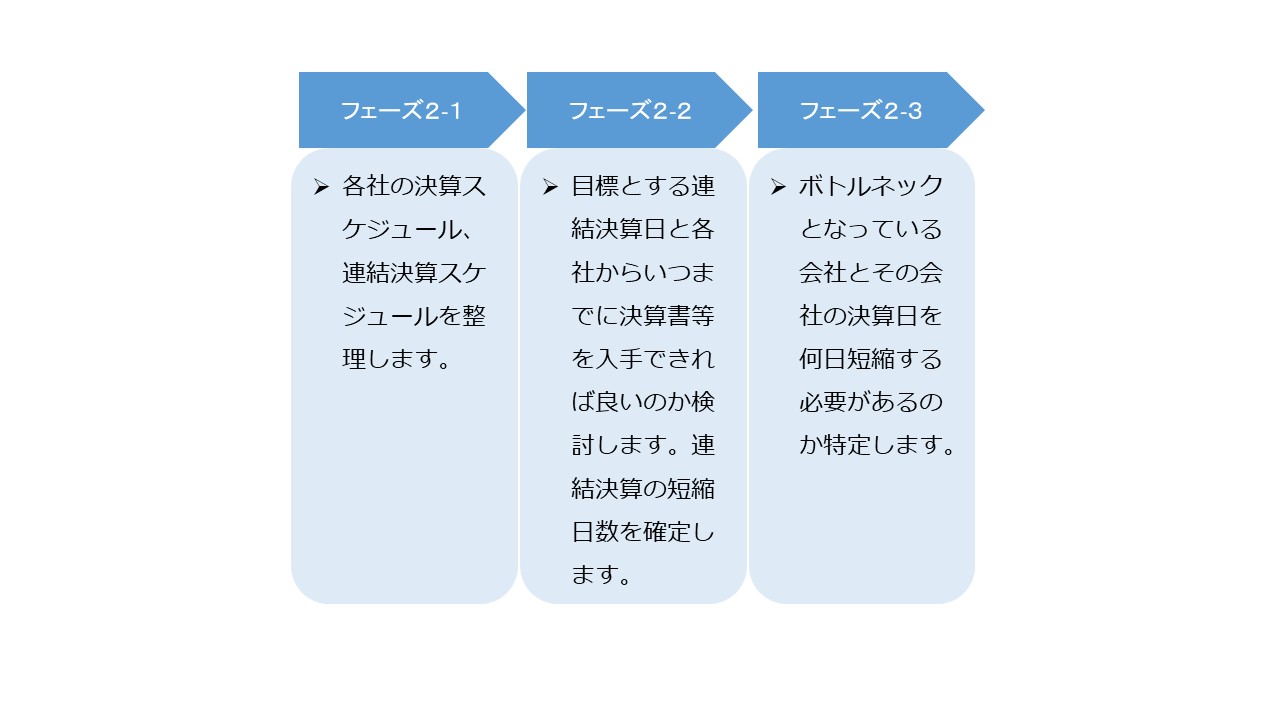

| ② | フェーズ2Measure (測定) 問題の程度、範囲の特定 問題となる会社と決算短縮必要日数等を特定します。 そのために以下の事項を実施します。 |

(図4)

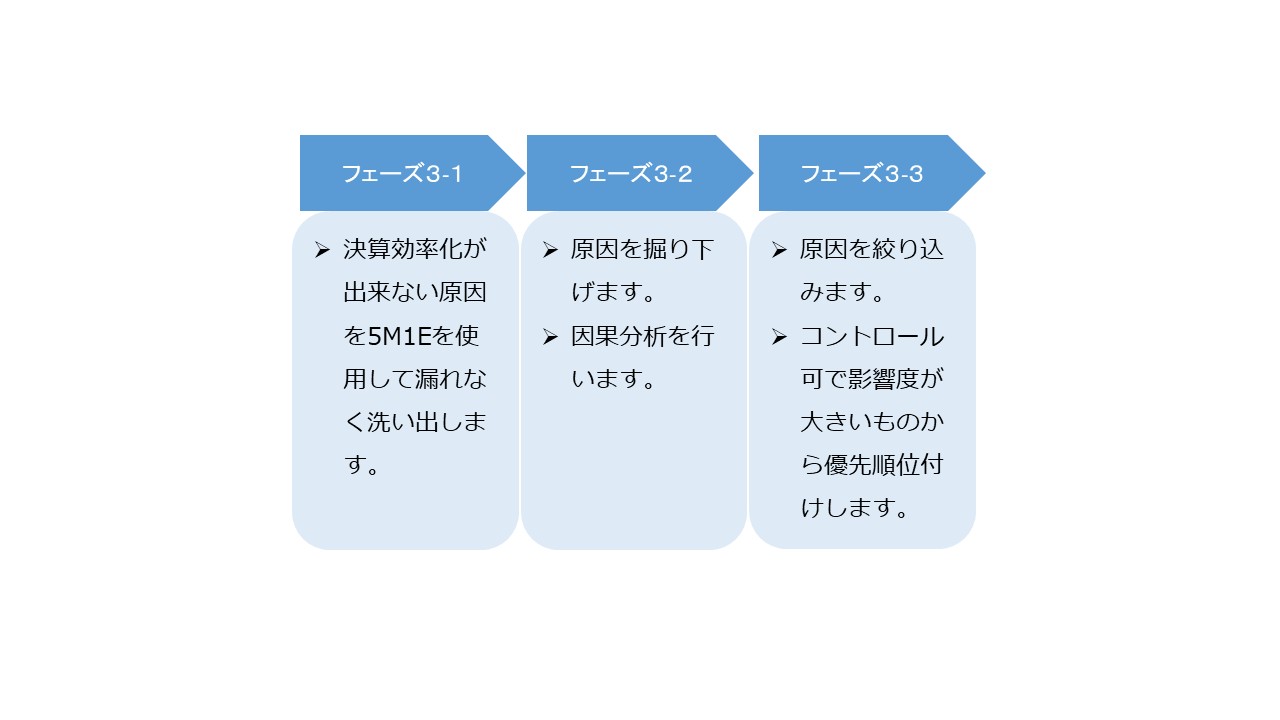

| ③ | フェーズ3Analyze (分析) 原因の分析 問題のある複数の子会社の単体決算の遅い原因、連結決算が遅い原因を分析します。 そのために以下の事項を実施します。 |

(図5)

5M1Eとは、以下の内容です。

Man(人に起因)、Machine(システムに起因)、Material(入力する情報等に起因)、Measure(問題の状況を測っていない)、Method(方法・手順(順番))、Environment(職場環境・企業風土)

5M1Eの適用例

Man (人に起因)

業務に習熟していない

Machine (システムに起因)

SCM系のシステムと会計システムが連携していない 手作業で対応しミスが多い

Material (入力する情報等に起因)

実地棚卸の集計結果に誤りが多く経理側でのチェックに時間がかかり在庫金額の確定に時間がかかる

Measure (問題の状況を測っていない)

債権の回収消込に時間が多くかかっていると言われているが要した工数を測定していない

Method (方法・手順(順番))

子会社から入手する決算関係データのフォーマット等が決まっていないため子会社から入手するデータの精度にばらつきがある

Environment (職場環境・企業風土)

経理業務は収益を生まないので人数を増やしたりシステム投資を認めてもらえない環境にある 残業や休日出勤で対応することで良しとしている

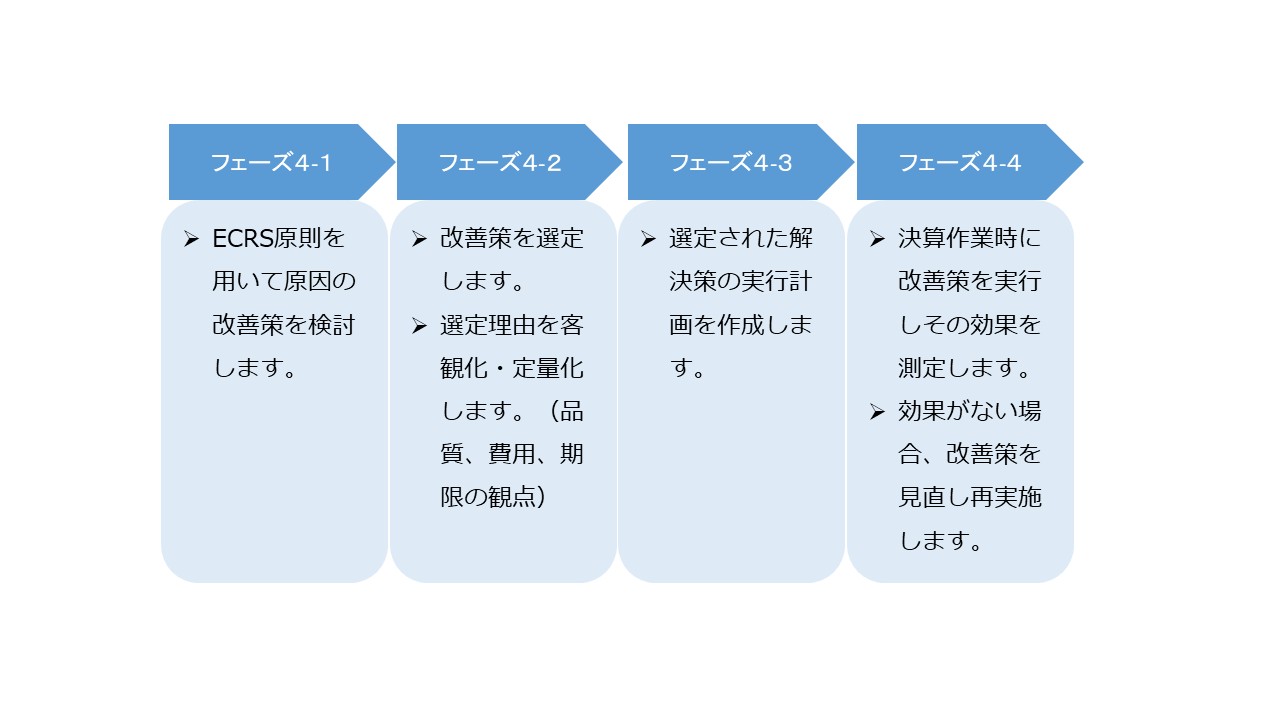

| ④ | フェーズ4Improve (改善) 突き止めた原因の改善 問題のある複数の子会社の単体決算の遅い原因、連結決算が遅い原因を分析します。 そのために以下の事項を実施します。 |

(図6)

E(Eliminate:業務をなくすことができないか)、C(Combine:業務を1つにまとめられないか)、R(Rearrange:業務の順序や場所などを入れ替えることで、効率が向上しないか)、 S(Simplify:業務をより単純にできないか)

ECRS原則の適用例

E (Eliminate:業務をなくすことができないか)

決算時に作成しているが活用されていない資料を廃止

C (Combine:業務を1つにまとめられないか)

月末に1回行っていた経費精算業務を月中と月末に行うように変更(結合ではなく分離のケース)

経理業務をシェアード化するとともに確保できた工数を資料の分析工数等に配分

実施棚卸結果のチェックは、各拠点で完結

決算前に本社経理部主導で子会社向けの決算説明会をオンラインで実施

子会社向けの経理業務の勉強会を定期的にオンラインで実施

R (Rearrange:業務の順序や場所などを入れ替えることで、効率が向上しないか)

本社財務で行っていた債権回収の消込業務を各営業所の営業管理側で行う、あるいは、その逆のケース

SCM系システムと会計システムを自動で連携

ワークフローシステムの導入

経理業務のBPO

RPA、AI-OCR、LLMの活用

実地棚卸と残高確認を決算時ではなく決算月より前の月で実施

S (Simplify:業務をより単純にできないか)

決算時に作成していた資料の簡素化

給与の残業代の計算を実績時間計上から概算見積計上で行うことで早期化

子会社から入手するデータの様式の統一し、その様式にデータ間の整合性のチェック機能も含める

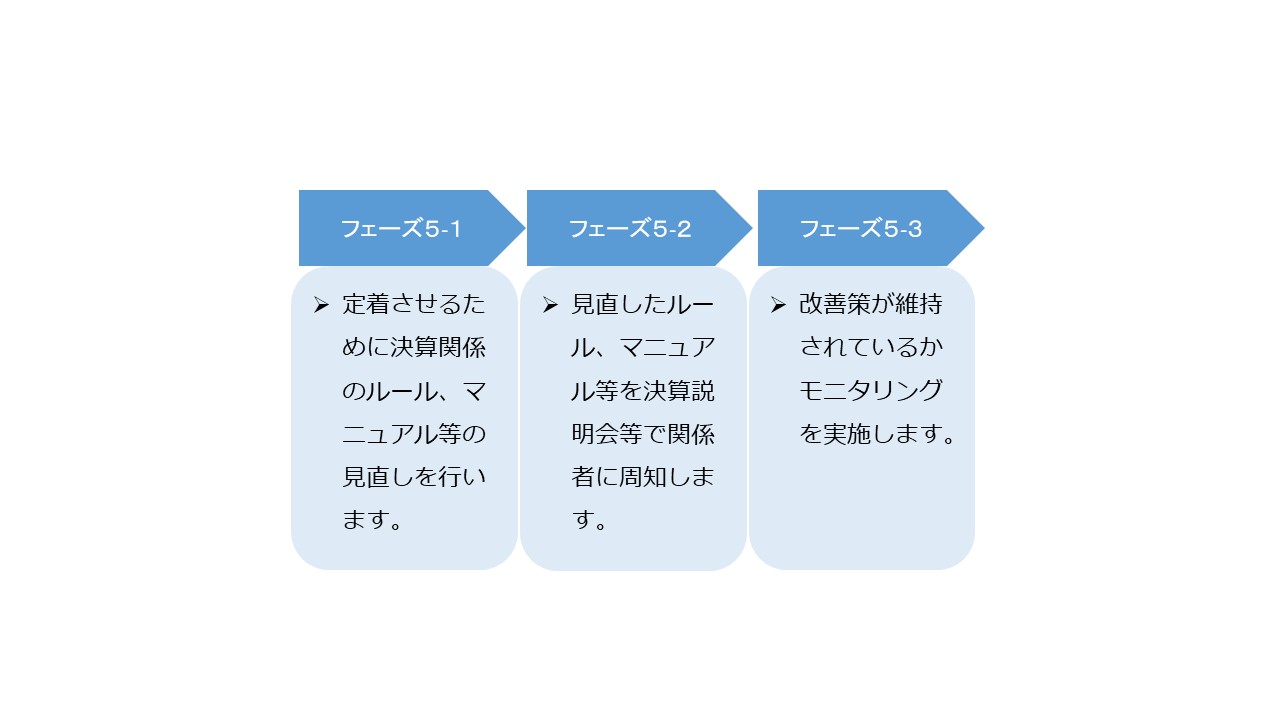

| ⑤ | フェーズ5Control (管理) 改善されている状態を維持するための管理の実行 改善されている状態を維持するために決算関係のマニュアル等を作成し関係者に周知します。 そのために以下の事項を実施します。 |

(図7)

あとがき

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。

参考文献

- ・眞木 和俊【図解】リーンシックスシグマ ダイヤモンド社