リース会計基準②

最終更新日:2025年5月23日

カテゴリ:会計

目次

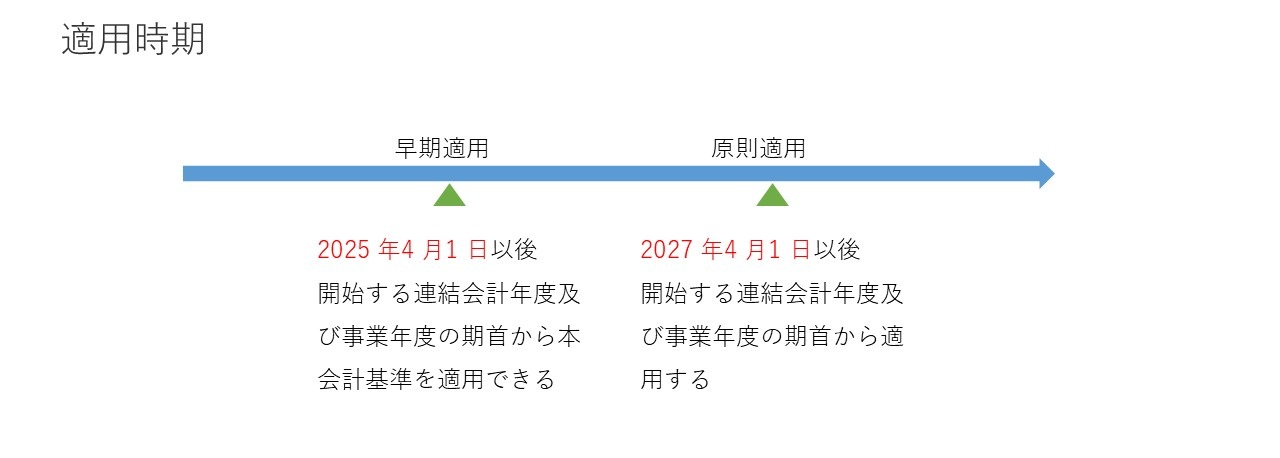

12.適用時期

本会計基準は、2027 年4 月1 日以後開始する連結会計年度及び事業年度の期首から適用します。

2025 年4 月1 日以後開始する連結会計年度及び事業年度の期首から本会計基準を適用することができます

(図3)

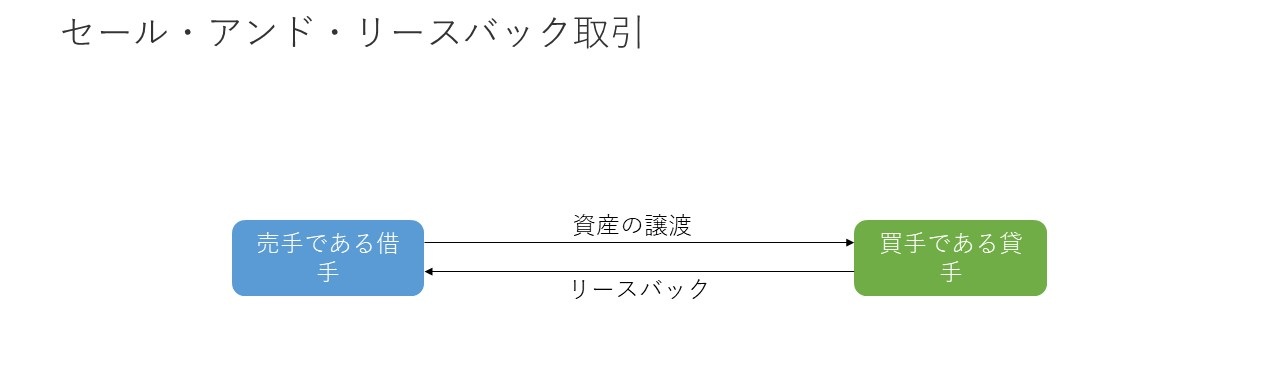

13.セール・アンド・リースバック取引

(1)はじめに

(図4)

セール・アンド・リースバック取引は、金融取引として会計処理する場合と資産の譲渡・借手のリースの会計処理する場合があります。

(2)金融取引として会計処理

下記の①又は②を満たす場合

- ①収益認識会計基準などの他の会計基準等に従うと売手である借手による資産の譲渡が損益を認識する売却に該当しない。

- ②収益認識会計基準などの他の会計基準等に従うと売手である借手による資産の譲渡が損益を認識する売却に該当するが、

リースバックにより、売手である借手が資産からもたらされる経済的利益のほとんどすべてを享受 - かつ、

- 資産の使用に伴って生じるコストのほとんどすべてを負担

(3)売手である借手による資産の譲渡

「資産の譲渡」と「借手のリースの会計処理」

- 収益認識会計基準などの他の会計基準等により売却に該当する場合。

- かつ、

- フルペイアウトのリースに該当しない場合

「資産の譲渡」

収益認識会計基準などの他の会計基準等に従い損益を認識します。

「借手のリースの会計処理」

会計基準及び本適用指針に従い借手の会計処理をします。

(4)セール・アンド・リースバックに該当しない場合の要件

リースバックが行われる場合であっても、売手である借手による資産の譲渡が 次のいずれかであるときは セール・アンド・リースバック取引に該当しない。

- ①収益認識会計基準に従い、一定の期間にわたり充足される履行義務(収益認識会計基準第36 項)の充足によって行われるとき

- ②「収益認識に関する会計基準の適用指針」(以下「収益認識適用指針」という。)第95 項を適用し、

工事契約における収益を完全に履行義務を充足した時点で認識することを選択するとき

売手である借手による資産の譲渡が上記のいずれかである取引については、 資産の譲渡により売手である借手から買手である貸手に支配が移転されるのは仕掛中の資産であり、 移転された部分だけでは資産の使用から生じる経済的利益を享受できる状態にない。

これに対し、リースバックにより売手である借手が支配を獲得する使用権資産は、完成した資産に関するものであるため、 譲渡された資産とリースされた資産は同一ではないと考えられる。(建設工事請負契約と一括借上契約が同時に締結される取引など)

(5)セール・アンド・リースバック取引に該当するかどうかの判断について

売手である借手が原資産を移転する前に原資産に対する支配を獲得しない場合、当該資産の移転と関連するリースバックについては、 セール・アンド・リースバック取引に該当せず、リースとして会計処理を行う。

例

取引の都合上、借手が貸手を通さずに資産を第三者から購入して当該資産を貸手に譲渡し当該貸手から原資産としてリースするような場合、 売手である借手が当該原資産に対する法的所有権を獲得したとしても、資産が貸手に移転される前に借手が当該原資産に対する支配を獲得しないときには、 当該取引はセール・アンド・リースバック取引ではない。

あとがき

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。

参考文献

- 企業会計基準第34 号 ASBJ

- リースに関する会計基準

- 企業会計基準適⽤指針第33 号 ASBJ

- リースに関する会計基準の適⽤指針、設例