2025年度(令和7年度)税制改正解説

最終更新日:2025年5月20日

カテゴリ:税制度

この度、会計・税務全般に関するコラムの執筆を担当させて頂くことになりました、

福武公認会計士・税理士事務所、代表の福武昌信と申します。

主に法人を対象とした会計・税務に関するコラムの連載を予定しておりますので、以後、宜しくお願いいたします。

さて、第1回目のコラムでは、昨年12月20日(金)に与党から公表されました「令和7年度税制改正大綱」から、

法人課税・消費課税に係る改正概要を主にご紹介していきたいと思います。

本コラム中の図の赤字箇所は、従前からの主な改正箇所を意味しております。

なお、本資料は、「令和7年度税制改正大綱」に記載のある主要な改正項目についての概要をまとめたものであり、

最終的な改正税制の内容は、今後国会に提出される税制改正法律案、その後の国会審議等を受け、変更が生じる可能性がありますのでご留意ください。

目次

1.法人課税

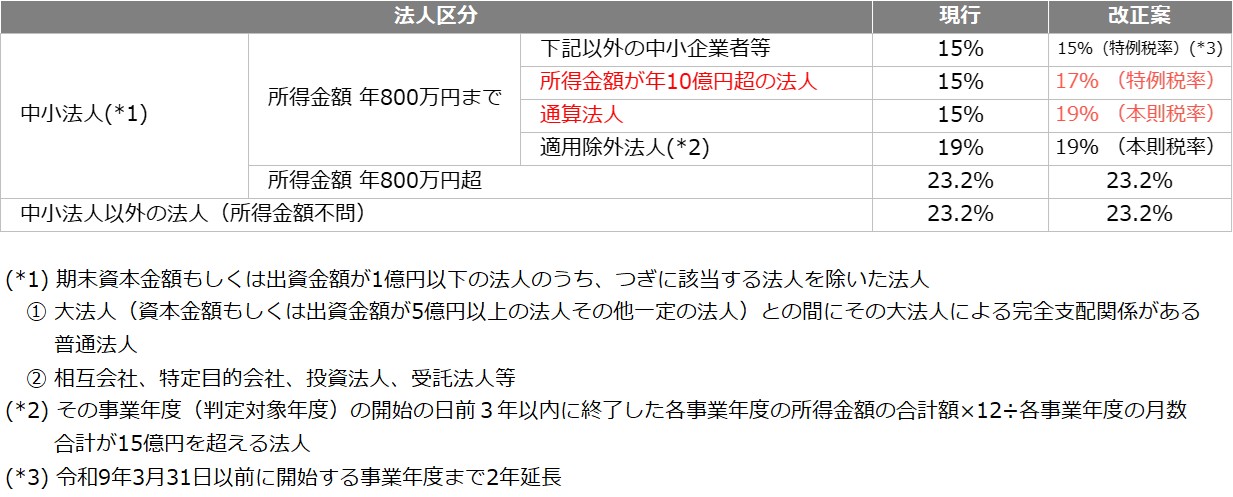

(1)中小企業者等の法人税の軽減税率の特例の延長、縮減等

| ① | 人手不足や物価高騰に直面している中小企業の状況を踏まえ、法人税の軽減税率の特例(特例税率)の適用期限が2年延長されます。 |

| ② | 但し、所得が年10億円を超える中小法人については、特例税率が15%から17%に引き上げられます。 |

| ③ | グループ通算制度の適用を受けている通算法人は、特例税率の対象法人から除かれます。 |

【図1】中小企業者等の法人税の軽減税率の特例の延長、縮減等

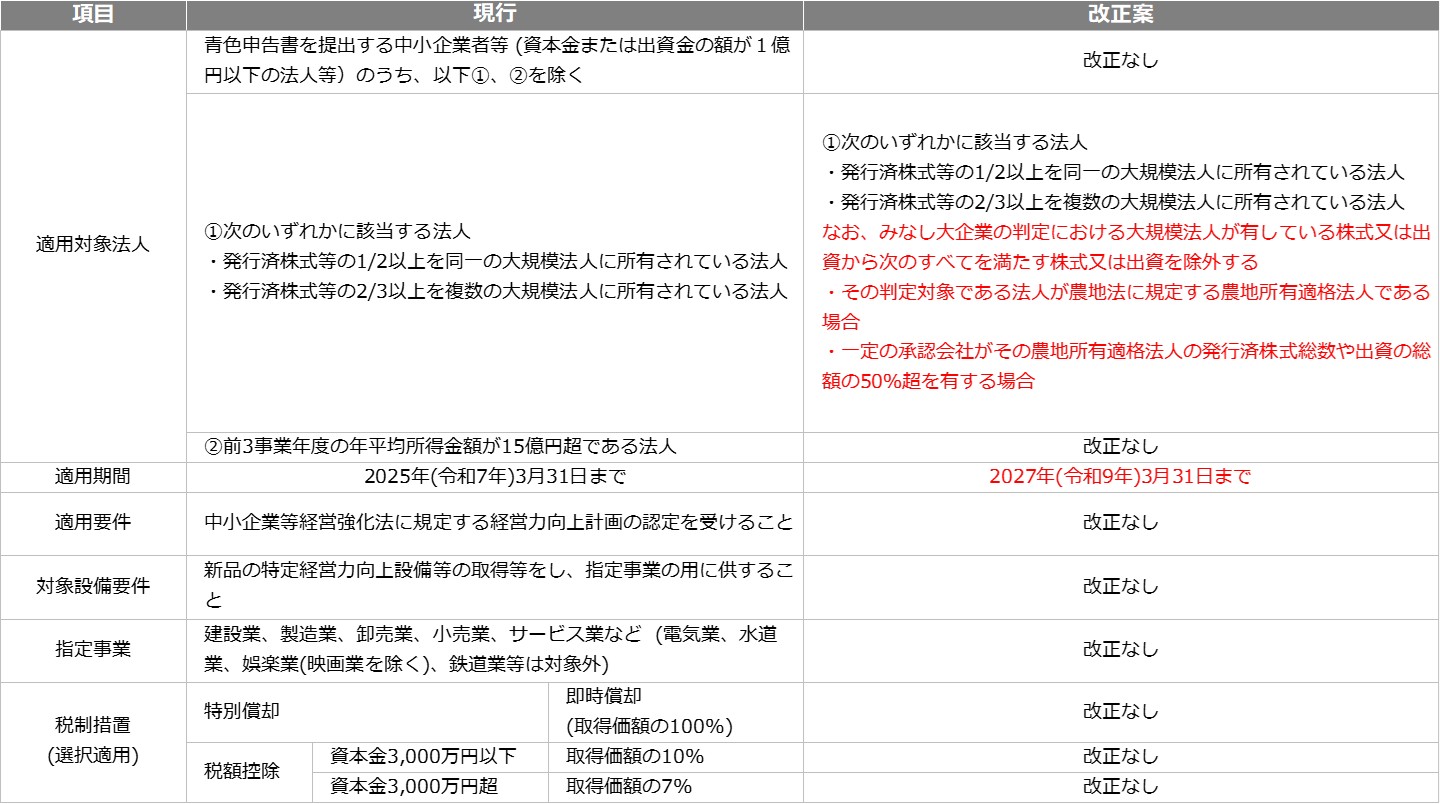

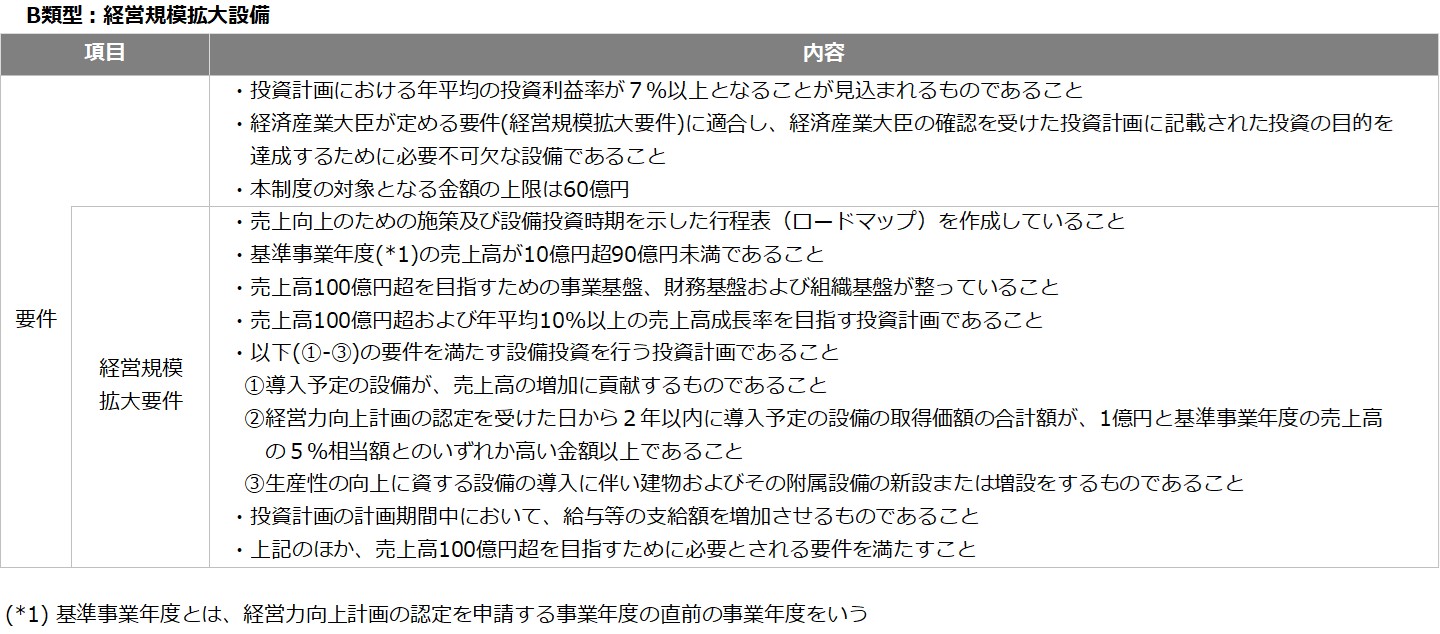

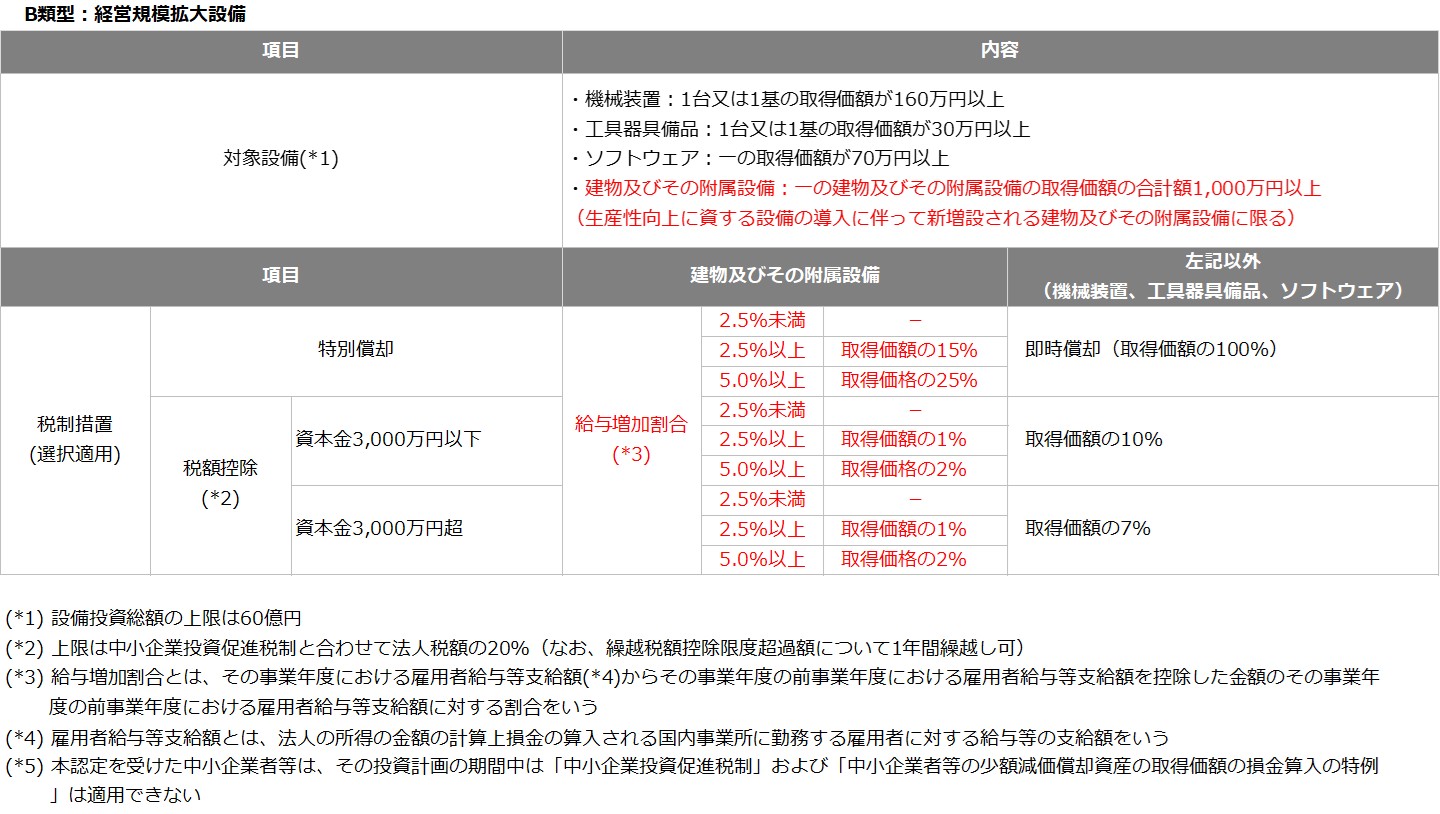

(2)中小企業経営強化税制の拡充及び延長

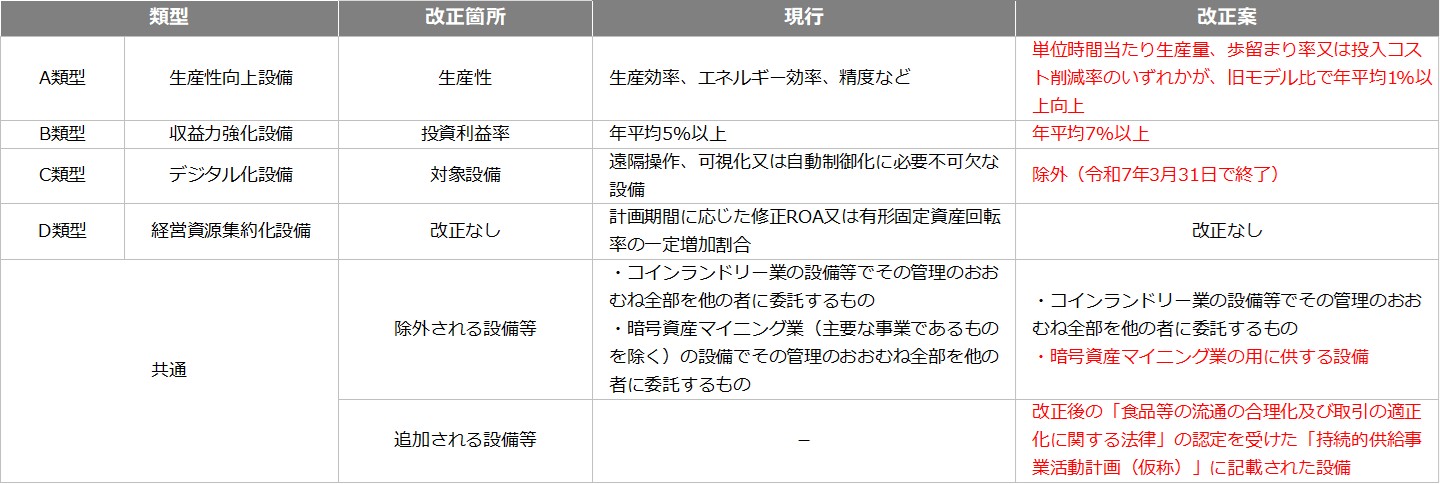

| ① | 中小企業経営強化税制の各要件の見直しが行われた上で、C類型を除き、適用期限が令和9年3月31日まで2年延長されます |

【図2】中小企業経営強化税制の拡充及び延長 1/4

【図3】中小企業経営強化税制の拡充及び延長 2/4

| ② | 成長意欲の高い中小企業の設備投資を後押しするため、B類型に売上高100億円を目指す中小企業に拡充措置が創設されます(経営規模拡大設備)。 |

【図4】中小企業経営強化税制の拡充及び延長 3/4

【図5】中小企業経営強化税制の拡充及び延長 4/4

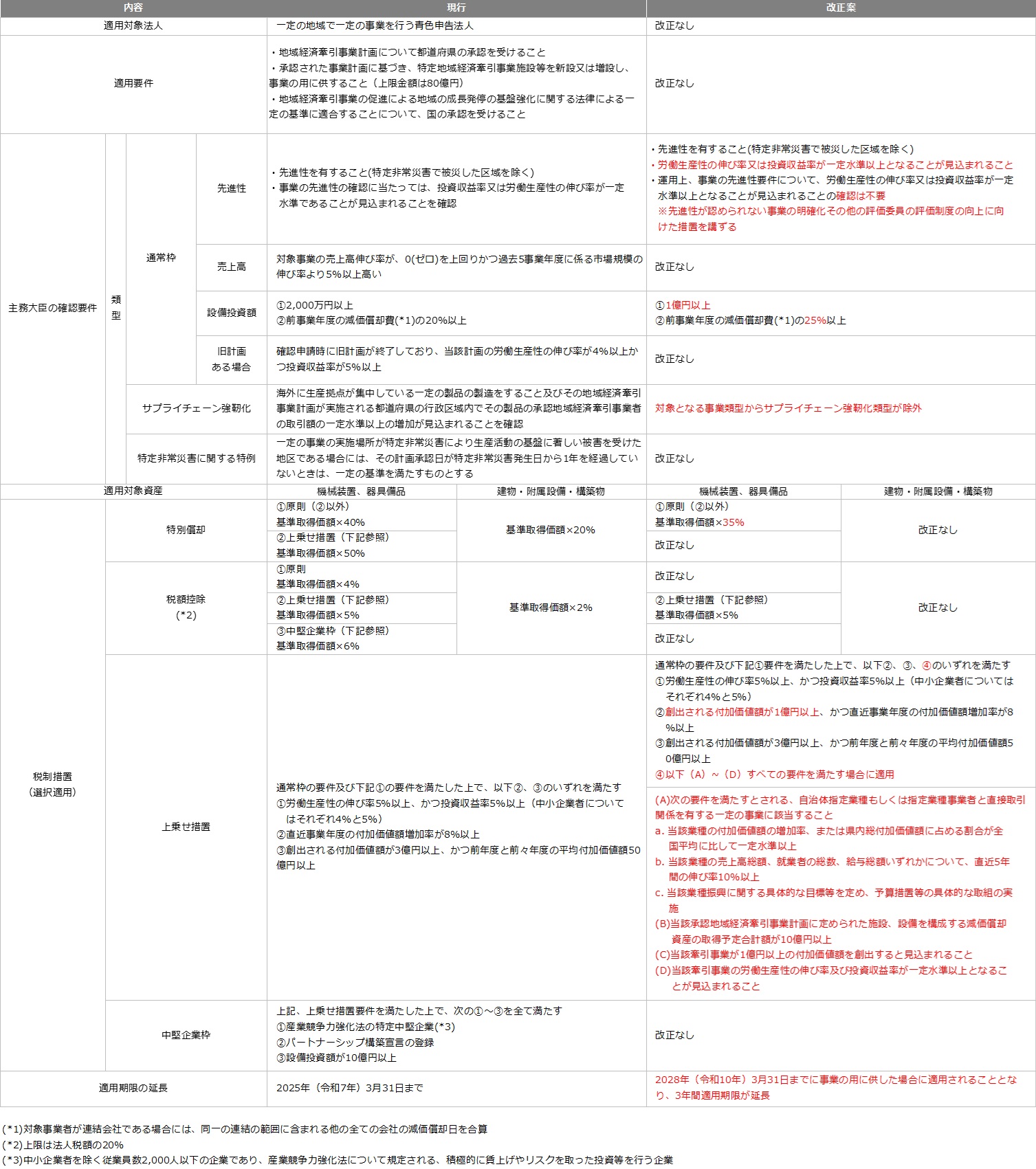

(3)地域未来投資促進税制の見直し・延長

| ① | 資規模要件が1億円以上、かつ、前年度減価償却費の25%以上に変更となり、より多額の設備投資が要件となります。 |

| ② | 対象となる事業類型からサプライチェーンの強靭化に資する類型が除外された上で、適用期限が3年間延長されることとなる一方、 機械装置・器具備品について、上乗せ割合の適用要件が追加され、特別償却の償却率が縮小するなどの見直しが併せて行われました。 |

【図6】地域未来投資促進税制の見直し・延長

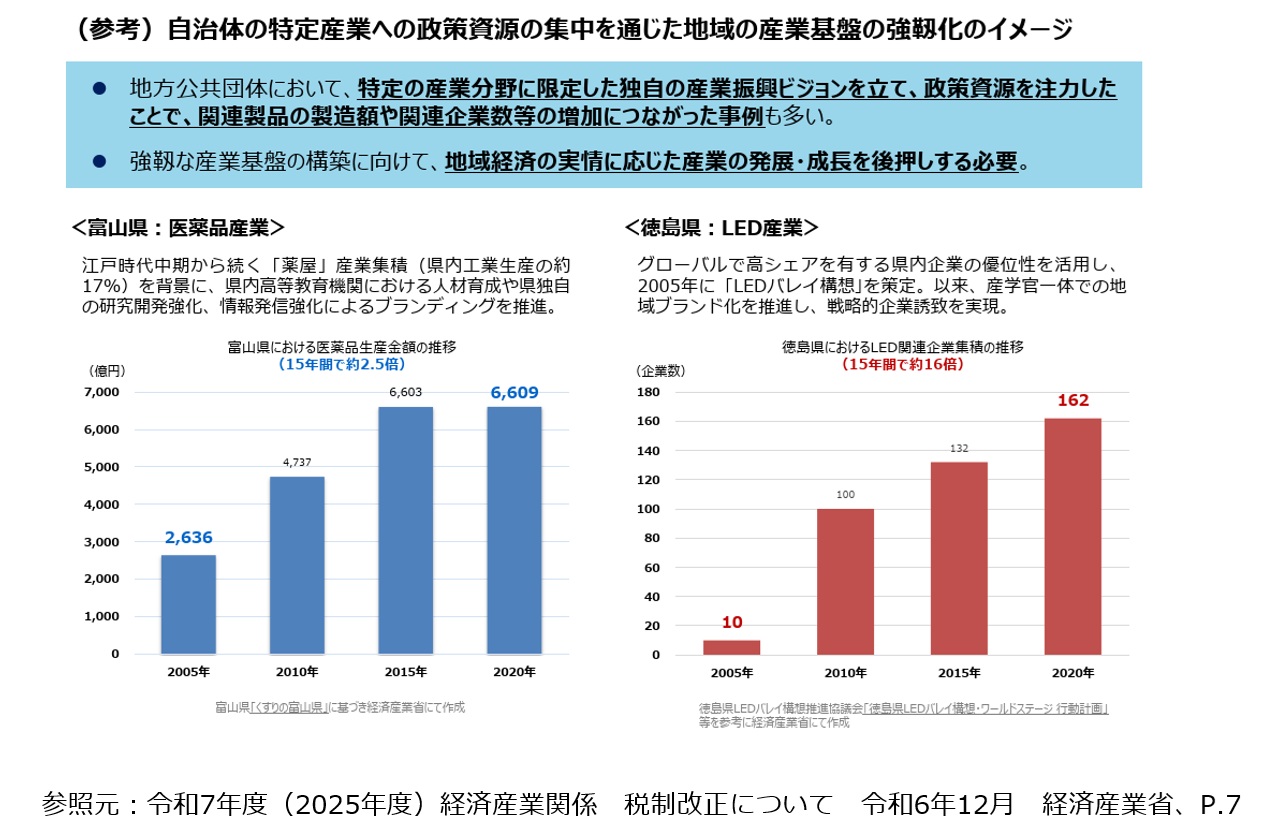

【参考資料】上乗せ措置④(A)の自治体指定事業のイメージ

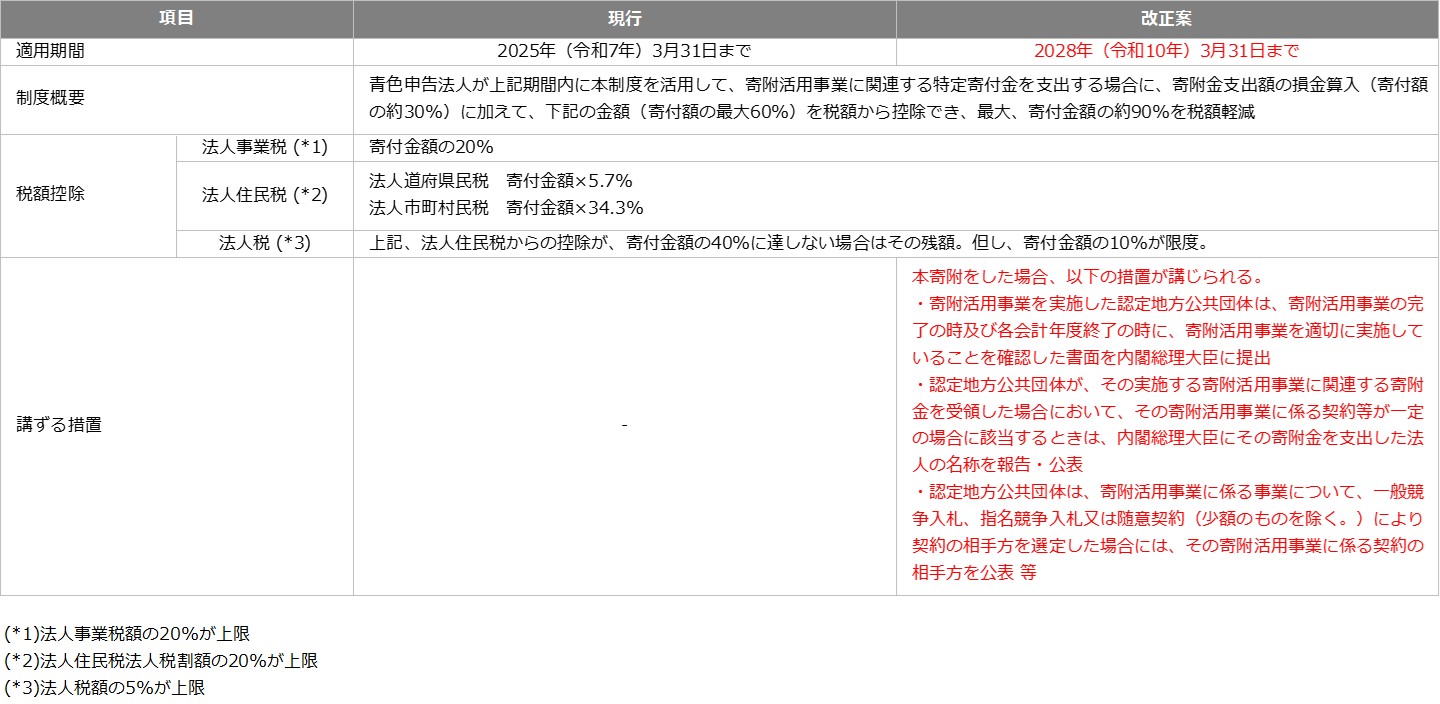

(4)地方創生応援税制(企業版ふるさと納税)の延長

| ① | 地方への資金の流れの創出・拡大や地方への人材還流を促す企業版ふるさと納税(地方創生応援税制)の適用期限が3年延長されます。 |

| ② | 地方自治体が寄附企業に便宜を図る事例を受け、再発防止措置が設けられます。 |

【図7】地域未来投資促進税制の見直し・延長

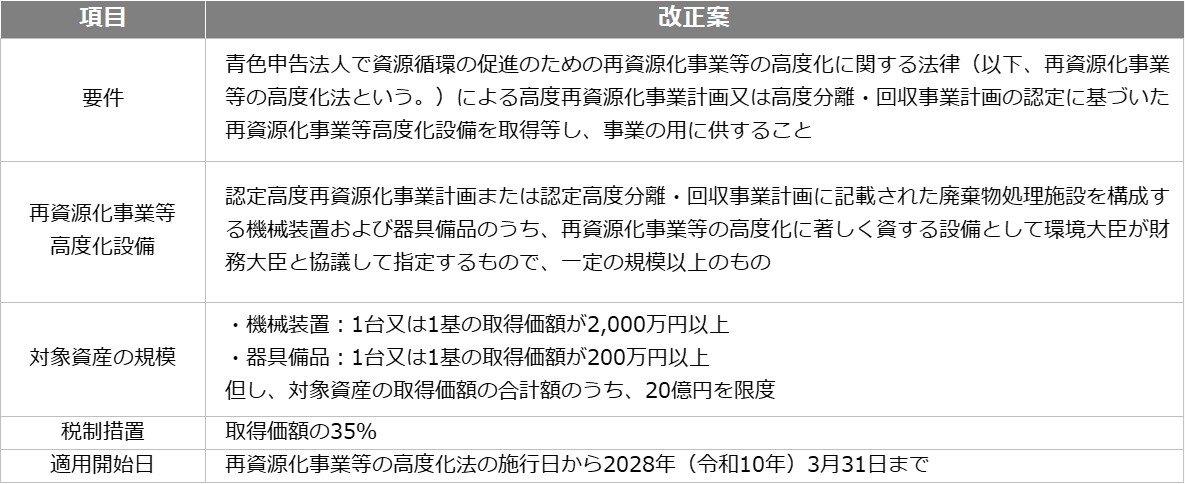

(5)高度な資源循環投資促進税制の創設

| ① | 再資源化事業等の高度化法による一定の認定を受けた事業計画に基づき設備投資を行ったときに、特別償却が可能となります。 |

【図8】高度な資源循環投資促進税制の創設