賃上げ促進税制について

最終更新日:2025年8月29日

カテゴリー:税制度

賃上げ促進税制は、賃上げや雇用拡大、人材育成を進める事業者に対し、

負担増加額の一部を法人税や所得税から控除する制度として2013年から導入されており、

控除率や要件だけでなく名称も変えながら、令和6年度税制改正が直近の制度として運用されております。

従いまして、このコラムでは令和6年度税制改正の内容でご説明をしていきたいと思います。

目次

4.大企業向け賃上げ促進税制の概要

(1)上乗せ措置見直し控除率は最大35%

大企業向け賃上げ促進税制については、青色申告書を提出する法人が、 令和4年4月1日から令和9年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、 その事業年度においてその法人の継続雇用者給与等支給額からその継続雇用者比較給与等支給額を控除した金額のその継続雇用者比較給与等支給額に対する割合が +3%以上から段階的に+4%以上・+5%以上・+7%以上の場合(中堅企業については、+3%以上又は+4%以上)に応じて、 その事業年度の控除対象雇用者給与等支給増加額の10%~25%(中堅企業については、+3%以上は10%、+4%以上は25%)の特別控除が可能となります。

ここで、継続雇用者とは、適用年度及びその前事業年度の期間内の各月において当該法人の給与等の支給を受けた国内雇用者(雇用保険の一般被保険者に該当するものに限り、 継続雇用制度適用対象者を除く)をいいますが、具体的には、前事業年度及び適用事業年度の全ての月において、以下の要件を全て満たす者が継続雇用者に該当します。

- ① 給与等の支給を受けた国内雇用者であること(中小企業者と同様)

- ② 雇用保険の一般被保険者であること

- ③ 高年齢者雇用安定法における継続雇用制度の適用対象者に該当しないこと

この判定は、月単位で上記要件②と③を充足した状態で、その月に給与等の支給を受けたか否か(要件①)を確認することで、 継続雇用者給与等支給額を集計していくことになります。

また大企業のうち、その事業年度終了の時において、「資本金の額もしくは出資金の額が10億円以上、

かつ、常時使用する従業員の数が1,000人以上である場合またはその事業年度終了の時において常時使用する従業員の数が2,000人を超える場合」、

中堅企業のうち、「資本金の額もしくは出資金の額が10億円以上、かつ、常時使用する従業員の数が1,000人以上である場合」には、

マルチステークホルダー方針(給与等の支給額の引上げの方針、

下請事業者その他の取引先との適切な関係の構築の方針その他の事業上の関係者との関係の構築の方針に関する一定の事項)の公表等が必要となります。

上乗せ要件としては、教育訓練費要件については中小企業者等と同様の5%となりますが、 大企業では「プラチナくるみん」又は「プラチナえるぼし」、中堅企業では「プラチナくるみん」又は「えるぼし3段階目以上」の認定を受けた場合に5%が控除率の上乗せとなり、 控除率は最大で控除対象雇用者給与等支給増加額の35%となります。

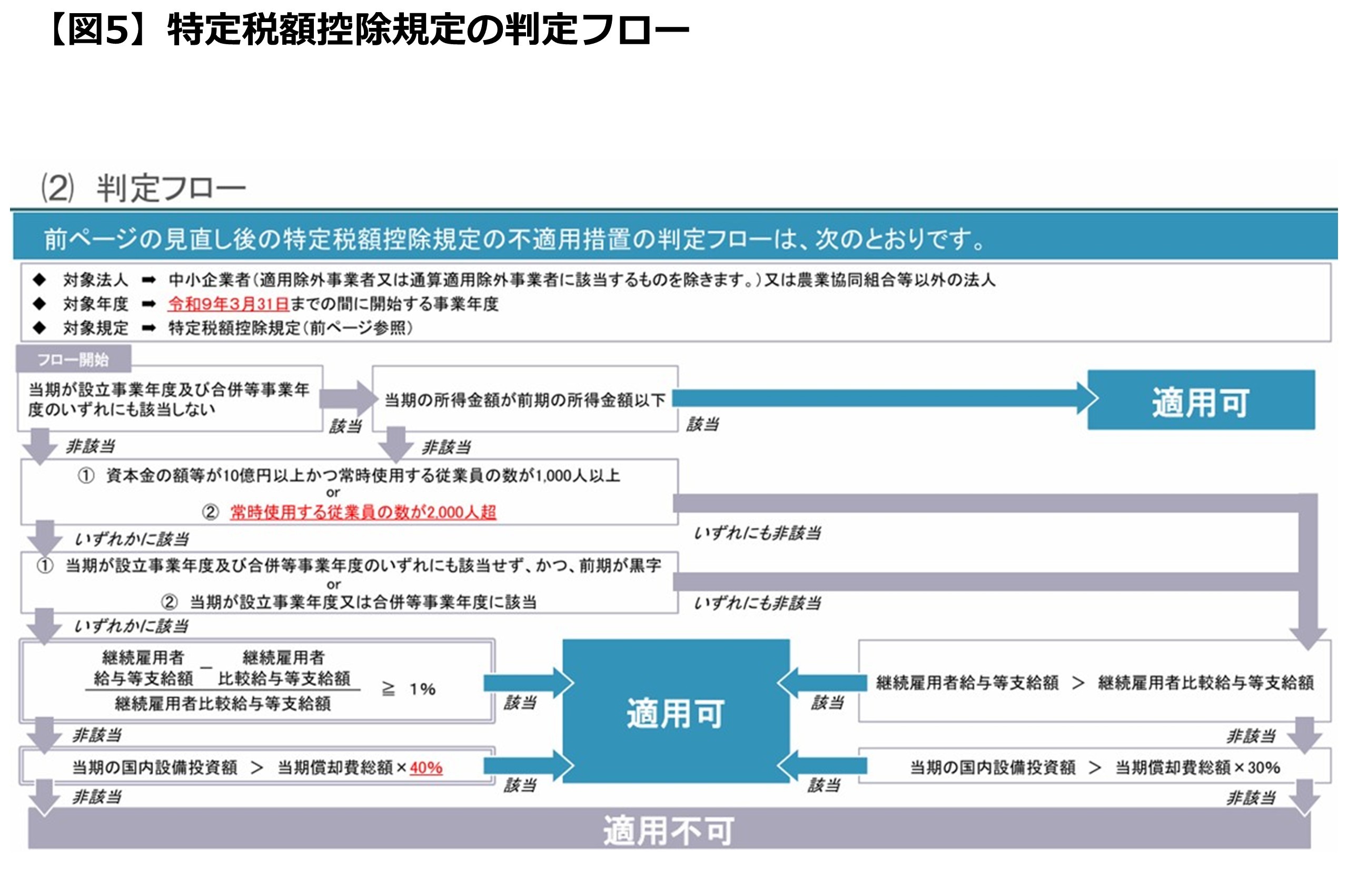

(2)特定税額控除規定の不適用措置

中小企業者以外の法人(即ち、大企業や中堅企業)については、所得が拡大しているにも関わらず、賃上げや設備投資に消極的である場合、

賃上げ促進税制を含む一定の税額控除に関する租税特別措置を適用できないことに留意が必要となります(特定税額控除規定の不適用措置)。

これについては、国税庁から公表されている判定フローをご確認頂ければと思います。

(参照元:国税庁 令和6年度法人税関係法令の改正の概要 2 特定税額控除規定の見直し、P.3)

5.まとめと次回予定

中小企業と大企業・中堅企業向けの制度を検討する上で重要な点は、対象となる給与支給額が、

中小企業向けについては雇用者給与等支給額であるのに対し、大企業・中堅企業向けは継続雇用者給与等支給額になる点です。

従って、この金額の集計を誤ってしまうと、そもそもの制度の適用誤りや適用したとしても税額計算の誤りに発展してしまうので、細心の留意が必要となります。

また中小企業向けの税制については、国税庁より、比較雇用者給与等支給額から退職者への支給額を控除してしまい、 誤って制度を適用しまうといった注意喚起もされている等、本制度には今回ご紹介した項目以外にも考慮すべき要素が少なくないことから、 本制度の実際の適用に際しては、事前準備や検討が必要になるかと思います。

一方で、本制度は直近の改正前のものより、中小企業・大企業ともに最大合計控除率が5%増えており、 また中小企業向けについては、一定の条件のもと5年間の繰越税額控除も可能となったことで、 本制度は大変有用な税制かと思いますので、自社の賃上げとのセットで是非ご検討頂ければと思います。

次回以降は、貸倒引当金・貸倒損失について、会計(IFRSの考え方も少々)・税務からご紹介出来ればと思います。

| ※ |

本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いません。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。

前のページへ

- 1

- 2