賃上げ促進税制について

最終更新日:2025年8月29日

カテゴリー:税制度

賃上げ促進税制は、賃上げや雇用拡大、人材育成を進める事業者に対し、

負担増加額の一部を法人税や所得税から控除する制度として2013年から導入されており、

控除率や要件だけでなく名称も変えながら、令和6年度税制改正が直近の制度として運用されております。

従いまして、このコラムでは令和6年度税制改正の内容でご説明をしていきたいと思います。

目次

1.中堅企業向け措置の新設と制度の全体概要

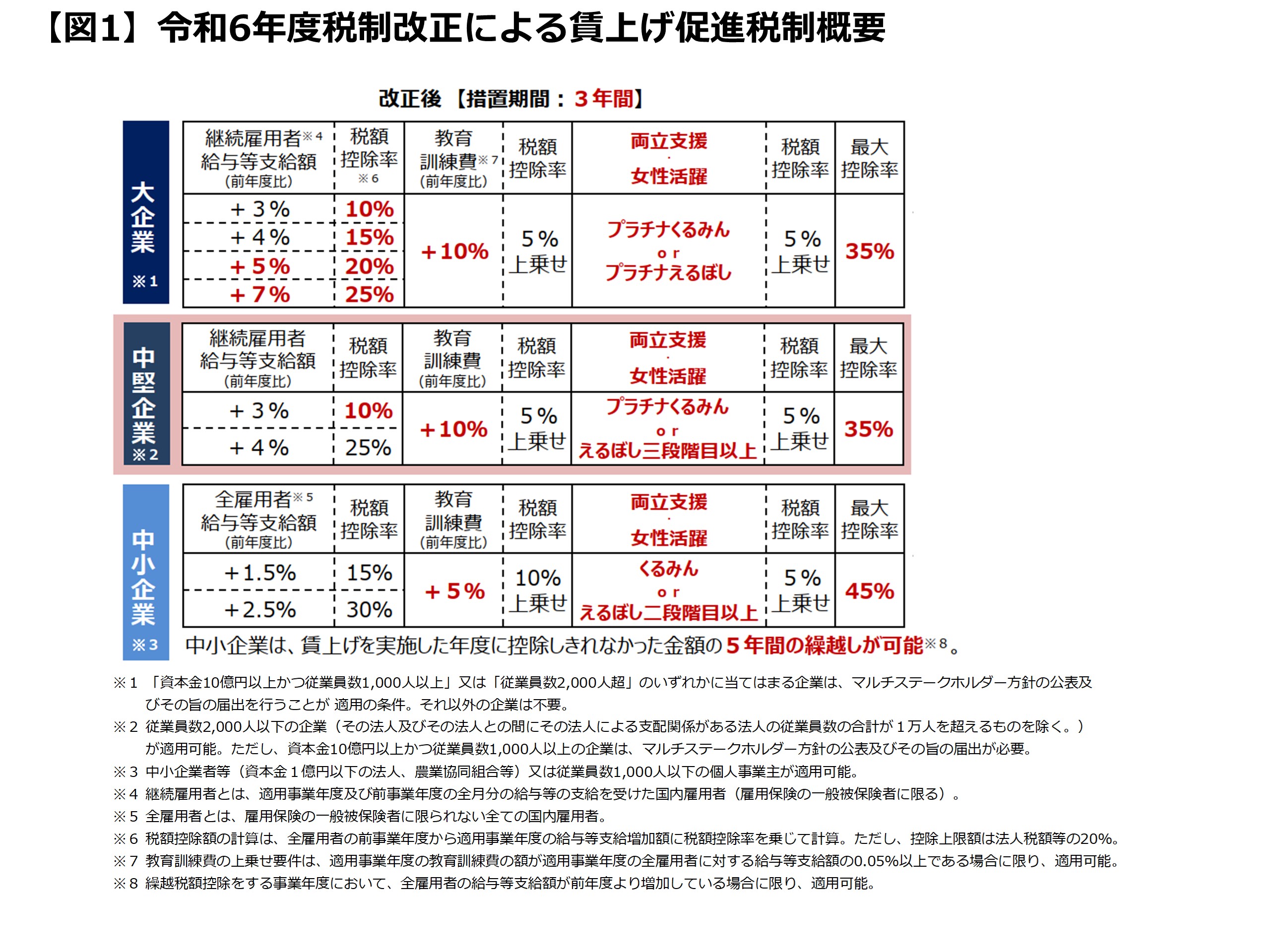

本税制は直近の改正前までは、中小企業向けとそれ以外の全企業(大企業)向けで控除率や要件が異なっておりましたが、 令和6年度税制改正により、従来の大企業のうち常用従業員数が2千人以下の「中堅企業」枠が新たに設けられ、 改正後は3区分(中小企業向け・中堅企業向け・それら以外の全企業(大企業)向け)に制度が改組され、 控除率や要件、上乗せ措置の緩和や新設等がなされました。

(参照元:経済産業省 令和6年度(2024年度)経済産業関係 税制改正 令和5年12月、P.8を抜粋)

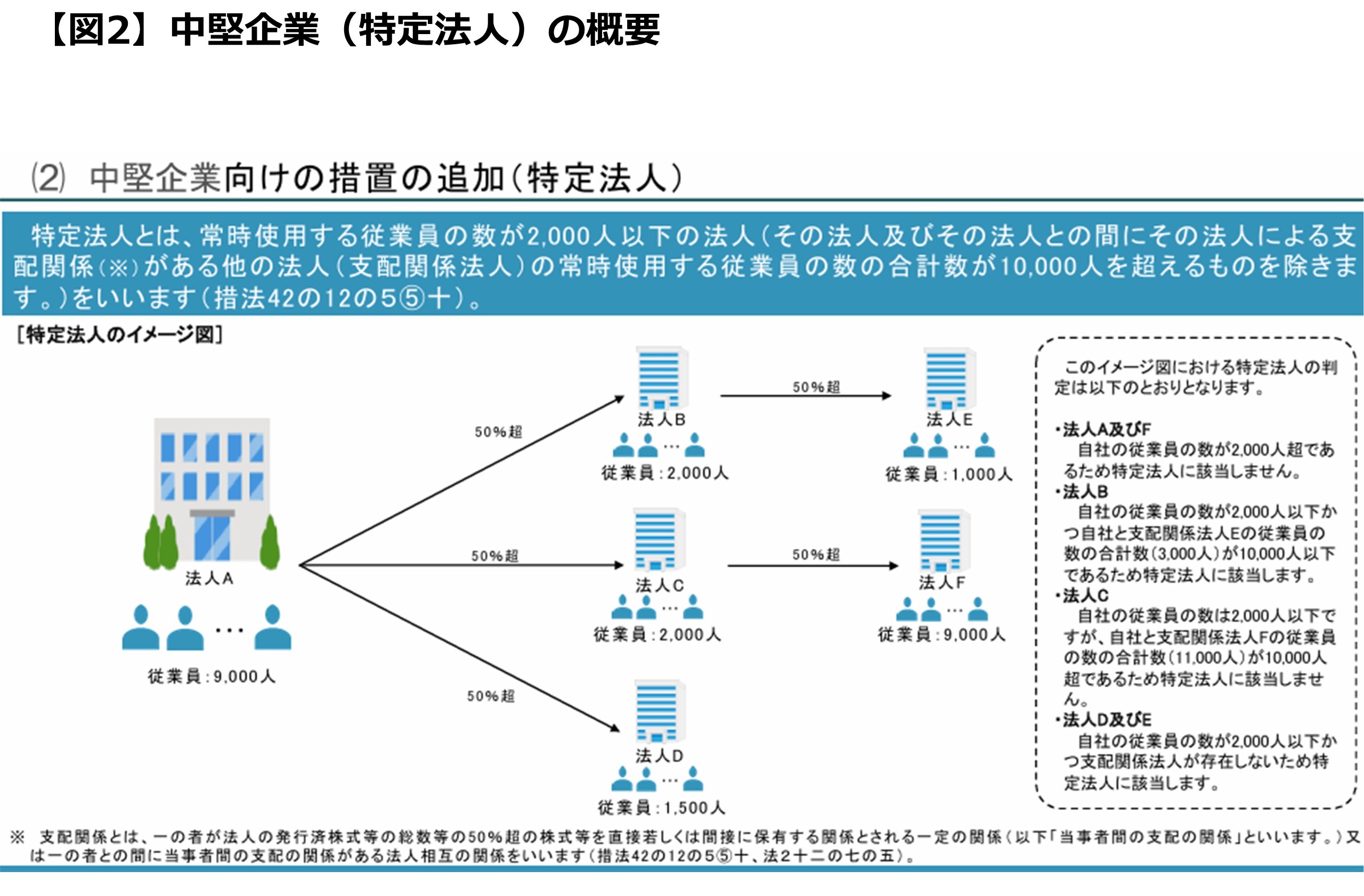

なお中堅企業に関しては、当該法人と支配関係にある法人がある場合には、 その支配関係にある他の法人の常時使用する従業員の数との合計数が10,000人を超えると中堅企業には該当しないとされていますので、 自社が中堅企業に該当するかの判断に際しては、国税庁から公表されている資料が参考になるかと思います。

(参照元:国税庁 令和6年度法人税関係法令の改正の概要 1 賃上げ促進税制の見直し、P.4)

2.くるみん・えるぼし認定の上乗せ措置

令和6年度税制改正で新設された控除率の上乗せ措置となる、仕事と子育ての両立・女性活躍支援の要件については、 仕事と子育ての両立サポートや多様な労働条件・環境整備等に積極的に取り組む企業に対し国が認定する「くるみん」と、 女性の活躍推進に関する状況や取組等が優良な企業に対し国が認定する「えるぼし」2段階目以上のどちらかの認定を受けることで、 上乗せ措置を受けることが出来ます。

両認定制度とも、女性活躍・子育て支援への取組内容等を具体的に盛り込んだ「一般事業主行動計画」を策定し、 社内に周知し、外部への公表、厚生労働大臣(都道府県労働局)に届出をした事業主のうち、 取組状況が優良であるなどの要件を満たすと認定され、高い水準の取組みを行うことでランクが変わります。

中小企業向けの上乗せ措置要件はくるみん認定となりますが、大企業・中堅企業向け上乗せ措置要件については、

くるみん認定を受けた上で、より高い水準の取組を行うことで認定されるプラチナくるみん認定(特例認定企業)が必要となります。

なお、次世代育成支援対策推進法の改正に伴い、くるみん認定やプラチナくるみん認定等の認定基準等が令和7年4月1日より改正されておりますので、

各認定基準の改正や経過措置には留意が必要となります。

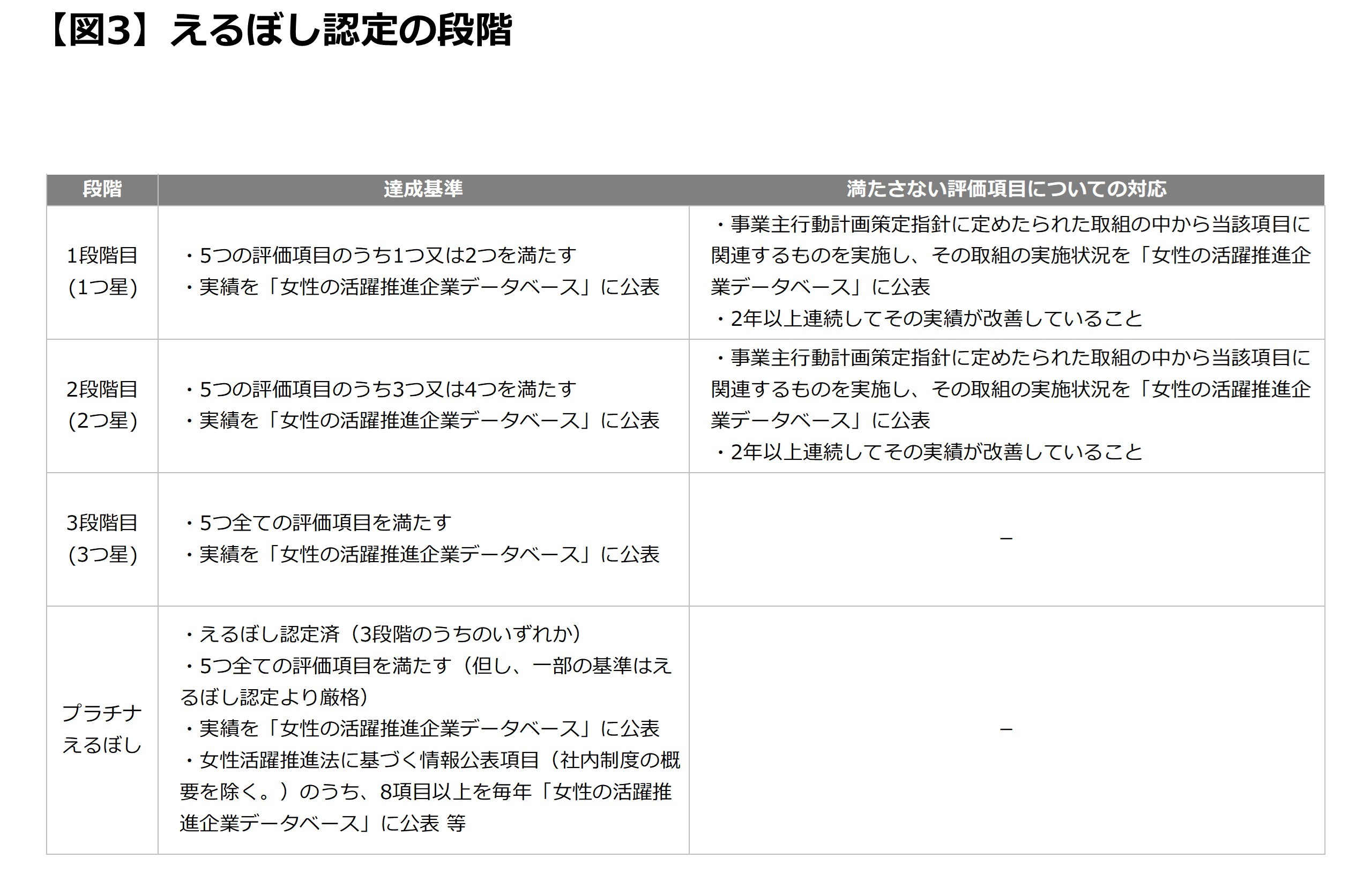

えるぼし認定については、「1. 採用」、「2. 継続就業」、「3. 労働時間等の働き方」、「4. 管理職比率」、「5. 多様なキャリアコース」の5つの評価項目から構成される 「女性の職業生活における活躍の状況に関する実績に係る基準」の内、中小企業向けの上乗せ措置要件については、えるぼし2段階目以上が必要であり、 上記5つの評価項目から3つ以上の「女性の職業生活における活躍の状況に関する実績に係る基準」を充足等することが必要となります。

中堅企業向けの上乗せ措置要件については、上記5つ全ての評価項目を満たした3段階目以上のえるぼし認定が必要となり、

大企業向けについては、えるぼし認定より厳格なプラチナえるぼし認定が必要となります。

えるぼし認定の段階については、以下の図をご参照ください。

ここからは、具体的に税制の内容を確認していこうと思います。

3.中小企業者等における賃上げ促進税制の概要

(1)上乗せ措置見直し控除率は最大45%

中小企業者向けの賃上げ促進税制については、中小企業者等が、 平成30年4月1日から令和9年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、 その事業年度においてその中小企業者等の雇用者給与等支給額からその比較雇用者給与等支給額を控除した金額のその比較雇用者給与等支給額に対する割合が+1.5%以上の場合に、 その事業年度の控除対象雇用者給与等支給増加額の15%を特別控除ができ、+2.5%以上では30%となります。

また、教育訓練費が前年度比で+5%以上、かつ適用事業年度の雇用者給与等支給額に対する教育訓練費が0.05%以上となる場合に10%、 「くるみん」又は「えるぼし2段階目以上」の認定を受けた場合には5%が、それぞれ控除率の上乗せとなりますので、 控除率は最大で控除対象雇用者給与等支給増加額の45%となります。

ここで、雇用者給与等支給額とは、適用年度の所得金額の計算上損金の額に算入される国内雇用者に対する給与等(所得税法第28条第1項に規定する給与等)の支給額をいい、

国内雇用者とはその法人の国内に所在する事業所につき作成された労働基準法第108条に規定する賃金台帳に記帳された者(但し、役員や役員の特殊関係者(以降、「役員等」と呼ぶ。)は除外。)をいいます。

従って、基本的には自社の賃金台帳に記載された国内雇用者に係る給与等の支給額が雇用者給与等支給額の集計対象とはなりますが、

役員等は国内雇用者から除外されますので、役員等に対する報酬や給与等を除外することに留意が必要となります。

なお、本税制でいう特殊関係者とは、その役員の6親等内の血族、配偶者及び3親等内の姻族がその範囲となり、 その役員との間で婚姻関係と同様の事業にある者や生計の支援を受けている者等も含まれます。

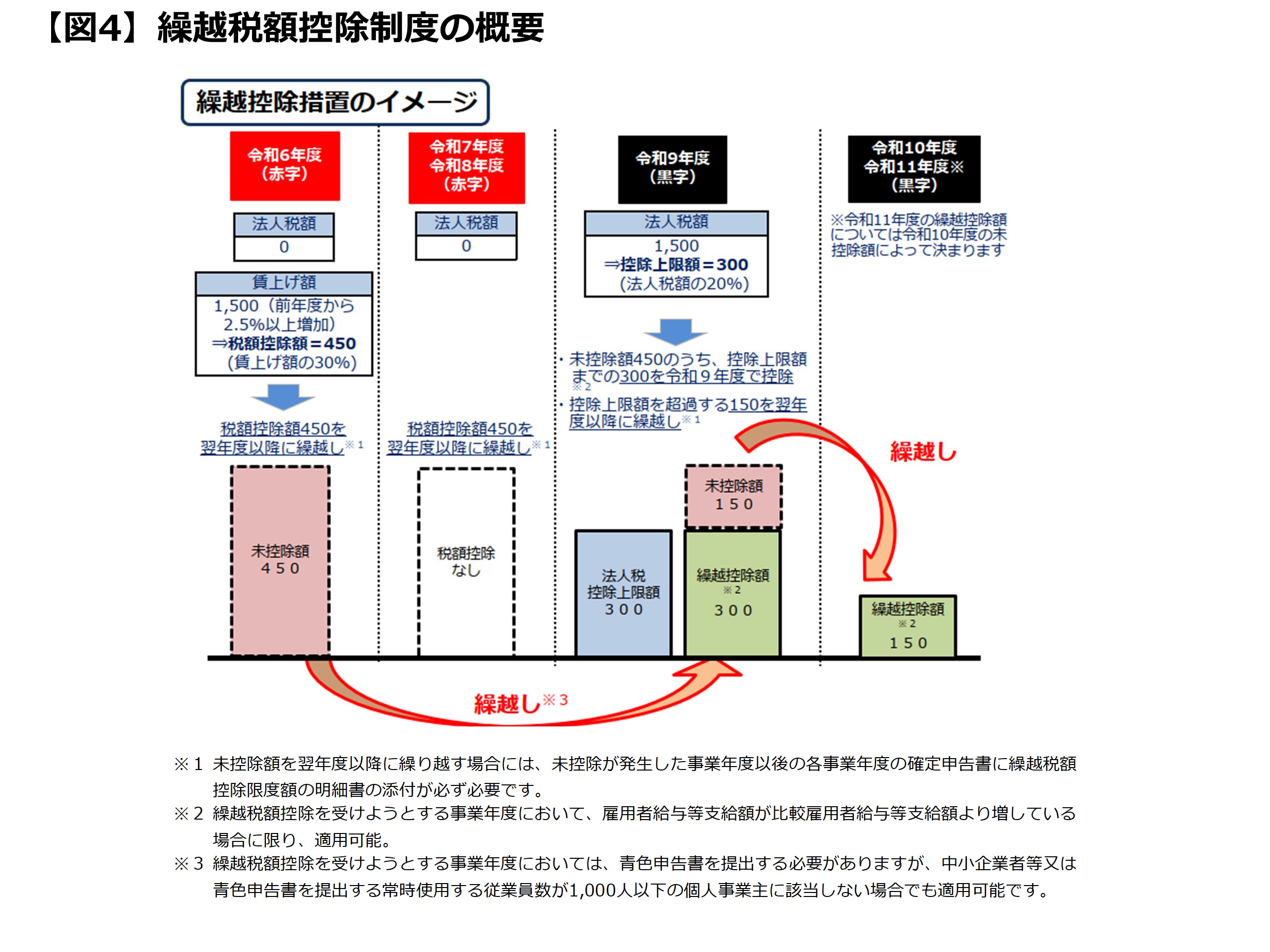

(2)5年間の繰越税額控除制度の導入

令和6年度税制改正により、赤字経営の中でも賃上げを行う中小企業を後押しするため、税額控除の5年間の繰越措置が創設されました。

具体的には、各事業年度において繰越税額控除限度超過額を有する場合に調整前法人税額から控除できる措置(繰越税額控除制度)が追加されました。

繰越税額控除制度の概要については、以下が参考になります。

(参照元:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック 令和6年9月20日更新版、P.21を抜粋)

なお、本制度は繰越税額控除制度を適用する事業年度において雇用者給与等支給額が比較雇用者給与等支給額を超える場合に限り適用され、 また、繰越税額控除限度超過額が発生した事業年度以後の各事業年度の確定申告書に、一定の明細書の添付を継続することも必要となります。

次のページへ

- 1

- 2